依赖大客户、资金压力大,诺比侃亟需上市“补血”

撰文 | 张 宇

编辑 | 杨博丞

题图 | IC Photo

11月12日,人工智能企业诺比侃正式向港交所递交了招股书,中金公司担任独家保荐人。

实际上,这并非诺比侃首次冲击资本市场。早在2023年2月,诺比侃就曾与中金公司探讨过科创板上市事宜,后来为了进一步拓展全球业务、吸纳各类境外投资者,诺比侃于2024年下半年决定不再继续推进科创板上市计划,转而寻求登陆港交所的可能性。

根据招股书,诺比侃成立于2015年3月,专注于人工智能技术和数字孪生等先进技术的产业化应用,主要业务涵盖AI 交通、AI 能源和AI 城市治理等领域,即通过提供基于AI行业模型的软硬一体化解决方案,为交通、能源和城市治理领域的客户实现智能化监测、检测和运维等深度赋能。

灼识咨询的资料显示,诺比侃是中国在轨道交通产业AI 检测监测解决方案领域率先实现产业化应用的公司之一。按2023年收入计,诺比侃是中国第二大AI 供电系统检测监测解决方案提供商,亦为中国第七大AI 轨道交通检测监测解决方案提供商。

作为人工智能企业中为数不多的已盈利企业,诺比侃被一众资投资机构所看好,成立至今,诺比侃已获得博将资本、普丰投资、望众投资等投资机构和成都、重庆等地方政府的投资,累计融资金额约3.55亿元。

尽管如此,诺比侃仍面临不少挑战,比如大客户依赖度高、现金流捉襟见肘等等,诺比侃亟需上市“补血”。

一、收入严重依赖大客户

根据招股书,2021年至2023年,诺比侃的总营收分别为1.01亿元、2.53亿元和3.64亿元,复合年增长率为89.8%;2024年上半年,诺比侃的总营收为1.86亿元,2023年同期为1.76亿元;同一时期,诺比侃的净利润分别为0.26亿元、0.63亿元和0.89亿元,复合年增长率为85.5%;2024年上半年,诺比侃的净利润为0.51亿元,2023年同期为0.46亿元;毛利率分别为54.5%、55.6%、58.1%和57.9%。

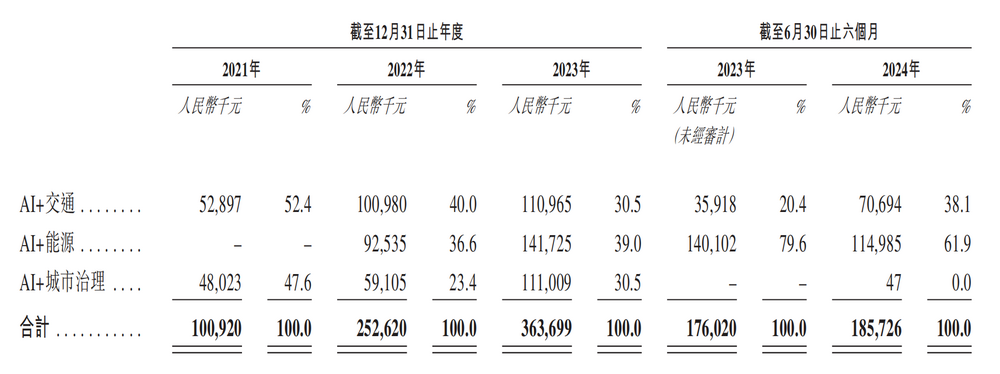

按照业务构成,诺比侃拥有三大业务板块,一是AI 交通,包括AI 轨道交通、AI 城市交通、AI 机场;二是AI 能源,包括AI 电力、AI 化工;三是AI 城市治理,主要包括园区、智慧校园、应急及社区管理等应用场景。其中,诺比侃的主要收入来源为AI 轨道交通、AI 电力和AI 城市治理业务。

图源:诺比侃招股书

具体而言,AI 交通业务收入分别为5289.7万元、1.01亿元、1.11亿元和7069.4万元,占总营收的比例分别为52.4%、40.0%、30.5%和38.1%;AI 能源业务收入分别为0元、9253.5万元、1.42亿元和1.15亿元,占比分别为0%、36.6%、39.0%、61.9%;AI 城市治理业务收入分别为4802.3万元、5910.5万元、1.11亿元、470万元,占比分别为47.6%、23.4%、30.5%、0%。

值得一提的是,诺比侃的业务状况似乎并不稳定,比如AI 城市治理业务,其在2021年至2023年的收入占比尚拥有很大份量,但在2024年上半年的收入占比却直接变为零。诺比侃在招股书中表示,这主要是由于项目实施及交付时间与客户验收存在时间差异,承接交付相关产品的速度也受终端客户的资金分配计划及阶段所影响。

业务状况不稳定,与诺比侃的客户集中度过高关系密切。

根据招股书,诺比侃的前五大客户主要为AI 交通业务的经销商,以及AI 能源及AI 城市治理业务的直接客户及系统集成商。2021年至2023年和2024年上半年,前五大客户贡献的收入分别为8660万元、1.54亿元、3.12亿元和1.7亿元,占总营收的比例分别为85.7%、61.1%、85.9%和91.5%。其中,第一大客户贡献的收入分别为2390万元、7030万元、1.11亿元和1.13亿元,占总营收的比例分别为23.7%、27.8%、30.5%和61.0%。

对于大客户依赖度高,会导致诺比侃丧失主动权,一旦大客户的经营状况发生变化或出现信用风险,就会导致诺比侃现金流承压。根据招股书,2021年至2023年,诺比侃的贸易应收账款分别为9597.6万元、1.98亿元和3.53亿元,占总营收的比例分别为95.05%、78.26%、96.98%,而在2024年上半年,其贸易应收账款达到了4.94亿元,占总营收的比例高达265.59%。贸易应收账款高企降低了诺比侃的资金使用效率,如果无法及时收回,将会严重影响诺比侃的正常经营活动。

同时,如果诺比侃无法满足大客户的需求,或者竞争对手提供了更有吸引力的产品或服务,诺比侃很容易失去这些大客户,而一旦失去大客户,诺比侃将很难在短时间内找到替代客户来维持业务规模和业绩增长。

二、仍面临诸多挑战

AI行业的发展速度日新月异,诺比侃正面临着巨大的挑战。

其一,经营现金流持续为负。根据招股书,2021年至2023年和2024年上半年,诺比侃的经营现金流分别为-1370万元、-8060万元,-9990万元和-4000万元,持续为负的经营现金流状况给诺比侃带来了巨大的现金流压力。

在日常经营活动中,诺比侃会面临着多项资金支出,比如原材料采购、员工薪酬等。同时,为了保持在人工智能领域的竞争力,还需要不断投入大量资金进行研发活动。研发过程中的人力成本、设备购置、技术合作等都需要大量的资金支持。此外,诺比侃还需要投入资金进行商业化产品及服务的推广,以扩大市场份额。

经营现金流为负意味着诺比侃的现金流出大于现金流入,这会导致诺比侃的可支配现金逐渐减少,并不断消耗现金储备,最终导致资金链断裂,同时还会限制业务扩张、导致偿债风险增加等等。

诺比侃也在招股书中提示称,随着我们继续扩大业务和运营,我们亦预期我们的成本及开支将于未来期间大幅增加。此外,我们预期将会由于成为公司而产生大量成本及开支。倘我们无法产生足够的收入并管理我们的成本及开支,我们可能会于未来继续在经营活动中产生大量现金流出或甚至产生净亏损,且我们可能无法实现或随后维持盈利能力。

其二,研发开支压力逐渐增大。对于人工智能行业而言,研发是重中之重,诺比侃也在招股书中表示,技术能力和基础设施对于发展至关重要,因此公司在研发方面投入大量资金。2021年至2023年和2024年上半年,诺比侃的研发开支分别为578万元、4448.8万元、5664.4万元和3973.8万元,占总营收的比例分别为5.7%、17.6%、15.6%和21.4%,占比呈现增长趋势。

对比,诺比侃表示,预计研发开支将持续增加,此外研发活动本身具有不确定性,研发成果商业化时可能会面临实际操作上的困难,导致在研发方面投入的大量开支未必会产生相应效益。

此外,诺比侃还面临技术创新压力,随着人工智能行业的快速发展,客户对AI解决方案的要求越来越高,同时人工智能行业竞争激烈且分散,越来越多的企业涌入该领域,试图分一杯羹。这意味着诺比侃需要持续提升其技术创新能力和市场响应速度,以维持竞争优势。

三、想象空间巨大

尽管人工智能行业竞争激烈,但却有着巨大的发展空间。尤其是最近数年,人工智能从单纯的理论概念转变而进入现实生活的实际应用,并在多个行业中扮演着越来越重要的角色。而“AI ”的概念,作为人工智能跨入不同行业的专业应用的延伸,也成为新技术、新模型和新生态的催化剂,以及推动经济增长和创新的关键因素。

根据灼识咨询,中国AI 交通解决方案行业的市场规模在2023年达到2384亿元,并预计到2028年将增长至5182亿元,年复合增长率为16.8%;中国AI 能源解决方案行业的市场规模在2023年为0.5万亿元,且预计到2028年将增长至1.1万亿元,年复合增长率为18.6%;中国AI 城市治理解决方案行业的市场规模在2023年达到0.6万亿元,并预计到2028年将增长至1.2万亿元,年复合增长率为14.0%。

在巨大的想象空间下,诺比侃自然吃到了不少红利。

诺比侃的业务结构主要包括NBK-INTARI平台、AI行业模型和AI解决方案三层,其中NBK-INTARI平台是诺比侃的底层技术平台,基于此生成了各AI行业模型;AI行业模型是面向各业务场景搭建的算法模型,经过业务场景数据和行业知识的持续训练,用于解决单个维度或场景的业务问题;不同的AI行业模型经过组合和互联,形成软硬一体的AI解决方案,用于解决更为综合和复杂的业务问题。

招股书显示,截至2024年上半年,诺比侃已向中国超过80%的铁路局(包括超过60%的供电分段)提供接触网悬挂状态缺陷识别解决方案,自2019年该等解决方案上线以来,累计铁路应用里程约370000公里,检测超过200000个缺陷。

综合诺比侃的招股书不难发现,尽管其总营收和净利润持续增长,毛利率较高且稳定,但实际上,诺比侃的资金回笼压力高悬,对于大客户的依赖度始终较高,如何改变这种“虚胖”体质,是诺比侃亟需解决的难题。

本文 原创,转载保留链接!网址:https://licai.bangqike.com/cjnews/936144.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。