剑指蔚来,宁德时代换电能成?

撰文 | 张 宇

编辑 | 杨博丞

题图 | 文心一格

动力电池供应商宁德时代在换电领域的布局终于有了实质性进展。

“在换电站方面的规划,宁德时代目标是要达到1万座。短期来看,2027年的目标是3000座。”在9月1日举办的世界动力电池大会上,宁德时代首席技术官高焕表示,宁德时代制定了详细的换电站建设计划:到2025年,计划在超过30个城市布局,换电站数量将超过500座;到2026年,换电站数量将超过1500座,覆盖超过70个城市。

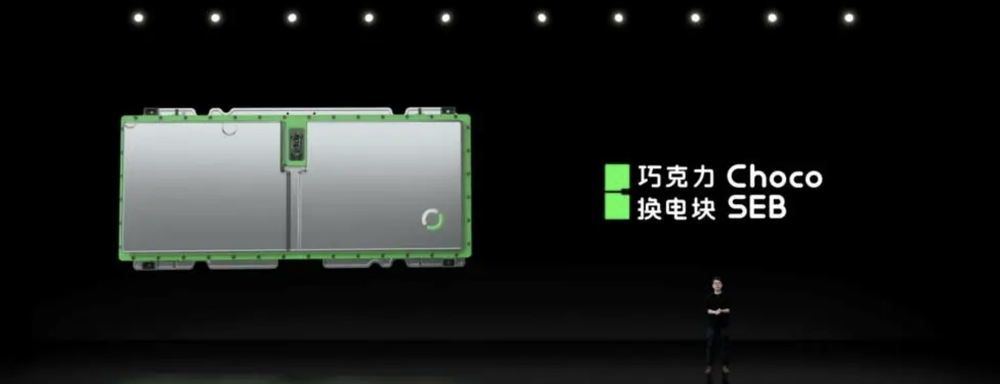

2022年1月,宁德时代发布了换电服务品牌EVOGO(乐行换电),以及由“换电块、快换站、app”三大产品共同组合构成的换电整体解决方案,正式进军换电市场。

其中,被命名为“巧克力换电块”的电池是专门为换电模式开发的模块化电池,单块可以提供200公里左右的续航,适配全球80%已经上市以及未来3年内要上市的纯电平台开发的车型,而与之配套的快换站则可以适配所有使用“巧克力换电块”的车型,同时站内能存储48个换电块,可实现自动化换电,换电时长约为1分钟。

图源:宁德时代发布会

图源:宁德时代发布会

宁德时代入局换电领域,在当时引发不小的行业地震,但在此之后,宁德时代在换电领域的声量便逐渐归于沉寂,直到进入2024年之后才又频频加码,先是与滴滴成立换电合资公司,合作铺设换电站、推广换电车型,随后又相继与广汽埃安、北汽集团签署换电项目合作框架协议,将共同推动换电车型开发、换电站区域合作等业务。

尽管换电领域的参与者众多,有包括蔚来、吉利集团在内的新能源车企,也有奥动新能源、协鑫能科等第三方换电运营商,以及国家电网、南方电网等能源供应商,然而时至今日,换电模式始终未真正实现普及,其中最大的阻碍是难以统一动力电池标准,作为全球最大的动力电池供应商,宁德时代能否打破行业存在已久的僵局?

01.

换电模式尚未跑通

一个需要正视的事实是,换电领域至今还没有过真正的成功案例,但宁德时代入局却并非一时心血来潮,在此之前,宁德时代一直在通过各种方式探索换电业务。

2019年6月,宁德时代与哈啰出行、蚂蚁金服等共同推出了针对两轮电动车基础能源网络的“哈啰换电服务”,后更名为“小哈换电”。截至2021年4月,小哈换电已在全国200多座城市完成布局,提供换电服务,而这也是宁德时代在换电业务上的首次尝试和探索。

宁德时代对于换电业务的探索没有止步于此。2020年8月,宁德时代联合国泰君安国际和蔚来成立了武汉蔚能电池资产有限公司,以推动“车电分离”模式在新能源汽车行业的发展,并在此基础上推出BaaS(电池租用服务)业务。

进入2021年之后,宁德时代的换电战略进一步加速。2021年8月,承载宁德时代换电业务的全资子公司时代电服成立。2021年12月,宁德时代与贵州省政府签署合作建设换电网络协议,根据协议,双方将在新能源汽车换电网络设施建设、新能源汽车换电能力提升等方面深入合作。

直到2022年1月,宁德时代才正式下场,并陆续在诸多方面与合作伙伴达成合作。不过,即便体量巨大如宁德时代,布局换电业务也必然面临不少困难。

有一个极为典型的例子,早在2007年,以色列公司Better Place就首次提出了换电模式的概念和商业模式,并与雷诺汽车签订了提供10万辆Fluence ZE电动车的合作协议。随后,其在以色列特拉维夫建设了首座换电站。从2009年至2011年,Better Place又陆续在日本、丹麦、澳大利亚等国家布局换电站,估值一度高达22.5亿美元。然而在2013年,Better Place却因为投入成本居高不下、盈利能力孱弱而轰然倒塌。

从诞生到倒闭,Better Place在全球范围内仅推出了几千辆换电车,时任雷诺汽车CEO的卡洛斯·戈恩(Carlos Ghosn)甚至悲观地表示,换电就是死路一条。

在国内,第三方换电运营商正遭遇同样的困境,比如换电“独角兽”奥动新能源在2018年至2020年的总营收分别为8247.49万元、2.12亿元和1.9亿元,而净亏损分别为1.86亿元、1.62亿元和2.49亿元,三年累计亏损5.97亿元。

另一家换电运营商协鑫能科于2021年3月切入换电赛道,并在同年6月发布定增预案,拟投入募集资金23.92亿元用于“新能源汽车换电站建设项目”。然而在2023年12月,协鑫能科表示,受市场环境变化等影响,导致公司在各城市的换电站业务拓展进度暂时未达预期,预计完成日期延期一年。到了2024年4月,协鑫能科再次表示,拟终止换电业务。

目前,宁德时代的换电站已布局厦门、福州、合肥、贵阳等多个城市,并且还高调宣布了换电站建设计划,但宁德时代究竟能否打破行业“魔咒”,还是一个未知数。

02.

待解难题很多

最近几年,换电领域升温明显,但硬币的另一面是,换电模式也存在诸多待解的难题。

首先,动力电池技术标准不统一,作为一种高度定制化的产品,由于动力电池供应商的研发方向和标准各不相同,使得生产出来的动力电池在能量密度、电池结构、尺寸规格等方面均无法做到统一,导致不仅无法辐射到更多车型,而且难以获得其他新能源车企的认同。无法统一标准,换电站就只能服务单一车型,造成换电站资源闲置、运营效率低下,并进一步拖累盈利能力,而这也是导致换电模式至今无法实现大规模应用的原因。

事实上,宁德时代也在尝试解决这些疑难杂症,比如巧克力换电块基于通用化适配的开发原则向全部新能源车企开放,可以自由组合,适配车型包括从A00级到C级的乘用车及物流车。

不过,现阶段与宁德时代达成换电合作的车企并不多,有一汽奔腾、爱驰汽车、神龙汽车等品牌,其中大多销量低迷,尤其是爱驰汽车已申请破产清算。相比之下,蔚来已和七家新能源车企达成换电战略合作,并且与中石化、中海油、壳牌、国家电网及南方电网也达成了合作关系。可见,宁德时代的换电业务的市场接受度并不高,想要从源头上解决动力电池技术不统一的问题将难上加难。

其次,换电业务普遍面临着投入成本高、回报周期长的情况。协鑫能科发布的《新能源换电站建设项目可行性分析报告(修订稿)》显示,单个乘用车换电站投资概算为490.72万元,另外换电站还需要持续支付不菲的运维成本,包括土地租赁费用、人工费用和电力费用等等。

中邮证券发布的研报也显示,蔚来第二代换电站综合成本约350万元,其中设备投资约150万元,电池投资约100万元(13块70kWh/75kWh/100kWh电池),电费成本约65万元(假设每日服务30次),租金成本约20万元,人力成本约15万元(两班制)。

高企的投入成本,以及较低的普及率,导致换电业务面临超长的回报周期。根据华西证券设计的模型,以固定投资(含电池)500万元,折旧年限为10年,土地租金和人工费用等运营成本为60万元/年,每次充电量为70kWh,充电服务费为1.8元/kWh,日充电次数达到50次计算,单个充电站的投资回收期为5.21年。

一位动力电池行业人士向表示,“换电业务只有实现规模效应才能解决大部分难题,然而实现规模效应又需要联合各大新能源车企和动力电池供应商建立统一标准,但标准的制定必将关乎到各方的利益得失和发展路线,因此宁德时代想要跑通换电模式注定是一个漫长且困难的过程。”

03.

换电风口来了?

布局换电业务意味着布局“未来”。自2020年以来,国家多部门相继颁布《新能源汽车产业发展规划(2021-2035)》、《关于进一步提升充换电基础设施服务保障能力的实施意见》、《关于启动新能源汽车换电模式应用试点工作的通知》、《关于开展县域充换电设施补短板试点工作的通知》等多份文件,以推动换电网络和标准体系建设。

在政策红利、资本加持以及企业布局之下,换电市场规模已达千亿级。东方证券预计,2025 年新能源汽车销量占比达31%至780万辆,其中换电车型占比有望达30%。根据销量进行测算,预计2025年换电站有望达2.2万座、运营市场规模有望达2631亿元、换电站设备市场有望达693亿元。

宁德时代之外,蔚来也发布了换电计划:2025年6月30日前,实现14个省级行政区的“换电县县通”,覆盖超过 1200 个县级行政区;2025年12月31日前,“换电县县通”覆盖27个省级行政区的2300个县级行政区,从2026年开始,最终完全实现“换电县县通”。

此外,还有不少产业链相关方都在积极布局换电业务并公布了各自的2025年计划,比如中石化准备建设5000座充换电站;国家电投将新增总投资1150亿元,建设4000座换电站和22.8万套动力电池;吉利集团将在全球运营5000座极速换电站并覆盖100座以上核心城市。

不过,无论是宁德时代、蔚来还是产业链相关方,均无法改变目前换电行业各自为战的局面,站在服务消费者和促进商业化角度而言,全面合作才是打破桎梏最好的方式,宁德时代和蔚来都在积极拉拢各大新能源车企加入自己的换电联盟,可以预见,随着换电风口的来临,一场厮杀已在所难免,在入局者逐渐增多的趋势下,宁德时代想要从中分得一杯羹并非易事。

本文 原创,转载保留链接!网址:https://licai.bangqike.com/cjnews/776375.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。