利润率引导腾讯 | DoNews财经

撰文|小不董

编辑|李信马

头图|IC photo

两年前,腾讯发布了史上表现最差的季度财报之一。

在2022年的第二季度,腾讯营收1340亿元(人民币,下同),同比下滑3%;净利润186亿元,同比下滑56%,非国际财务报告准则下,净利润281亿元,同比下滑17%。

这还是建立在二季度腾讯砍掉了大量非核心、边缘性质的业务,收紧营销开支,并且削减了很多业务的运营费用的情况下。

几个月后的12月15日,马化腾罕见的严厉批评了部分业务,并直言“留给他们的时间不多了”。两年过去,最新的二季度财报中,腾讯的财务表现完全称得上出色,透过财报信息,我们也能看到,这两年腾讯从追求营收增长到追求高利润率的转变。

毛利率稳定攀升

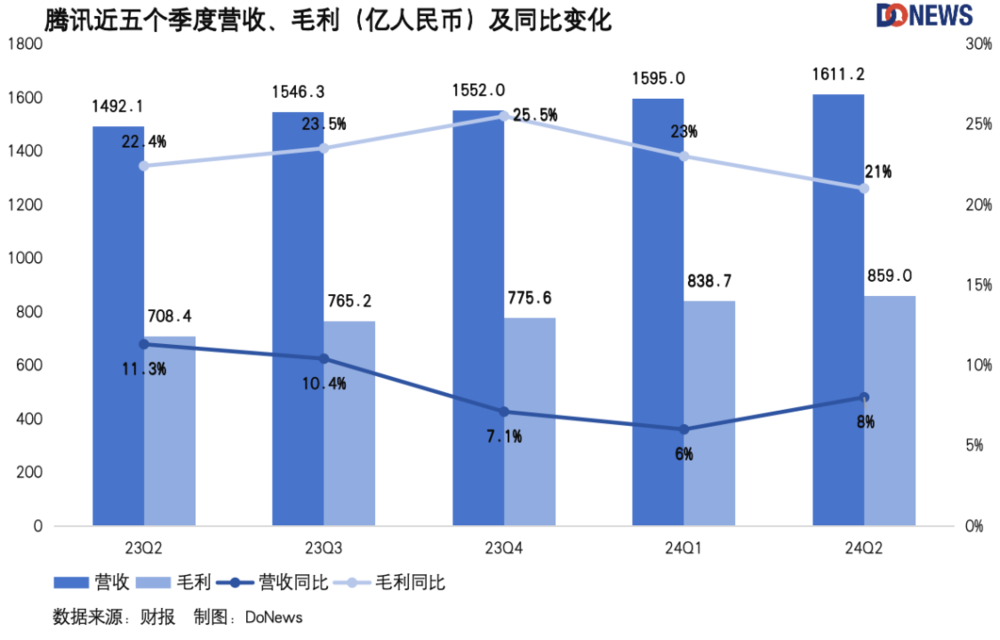

来看整体数据,腾讯当季营收1611亿元,同比增长8%,增速略显缓慢;但净利润却同比大增82%,达到476亿元,非国际财务报告准则下同比增长53%达 573.1亿元。

更值得关注的是毛利,第二季度腾讯的整体毛利同比增长21%至858.95亿元,下图中可以看到,近一年来,腾讯毛利的同比增速明显高于营收的同比增速。

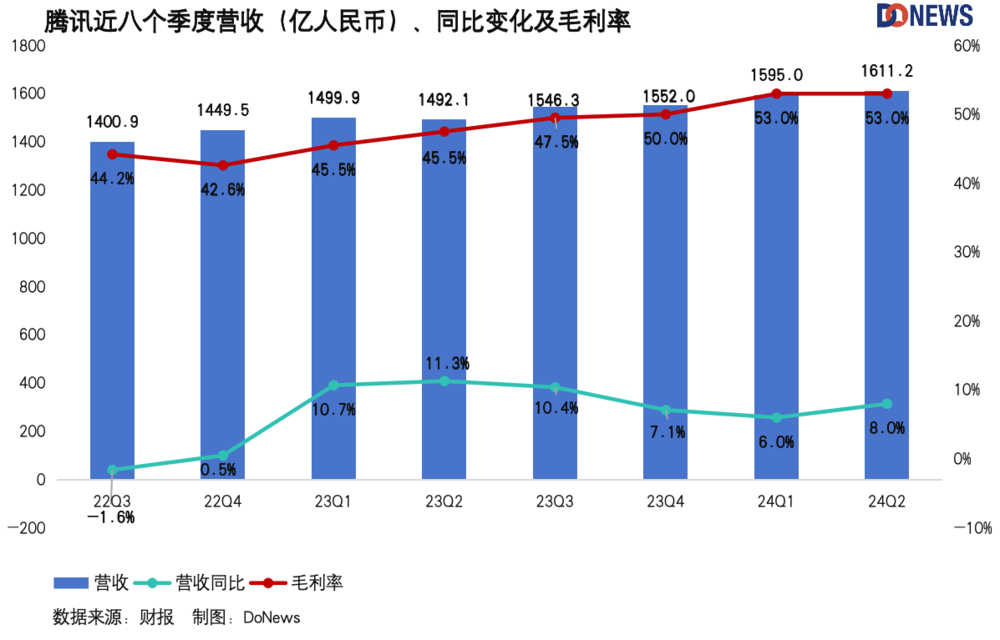

下面这张图可以更加清晰的看到,自2022年的下半年开始,腾讯的整体毛利率就非常稳定的一路走高,并在去年年底突破50%。作为对比,截至8月25日, A股1848家披露了中报的上市公司中,仅有264家内毛利率超过50%,以腾讯的体量来说非常耀眼。

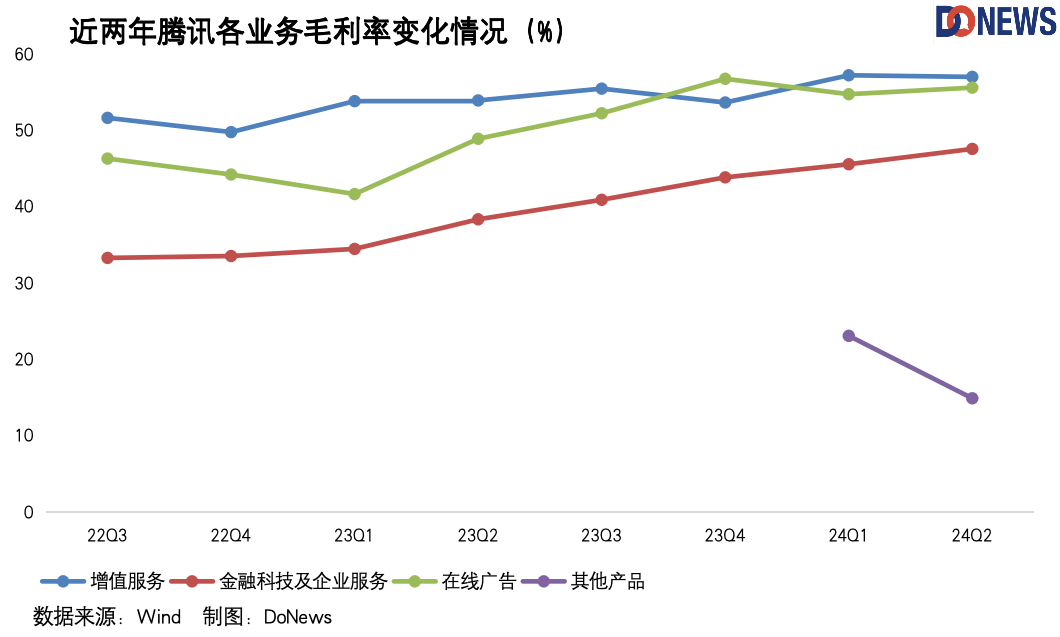

本季度,除了占比极小的“其他”,腾讯三项主要业务的毛利率相比去年同期都有提升,毛利也不同程度的上涨。

下面,我们具体分业务来讨论下。

金融企服:赚钱但增长放缓

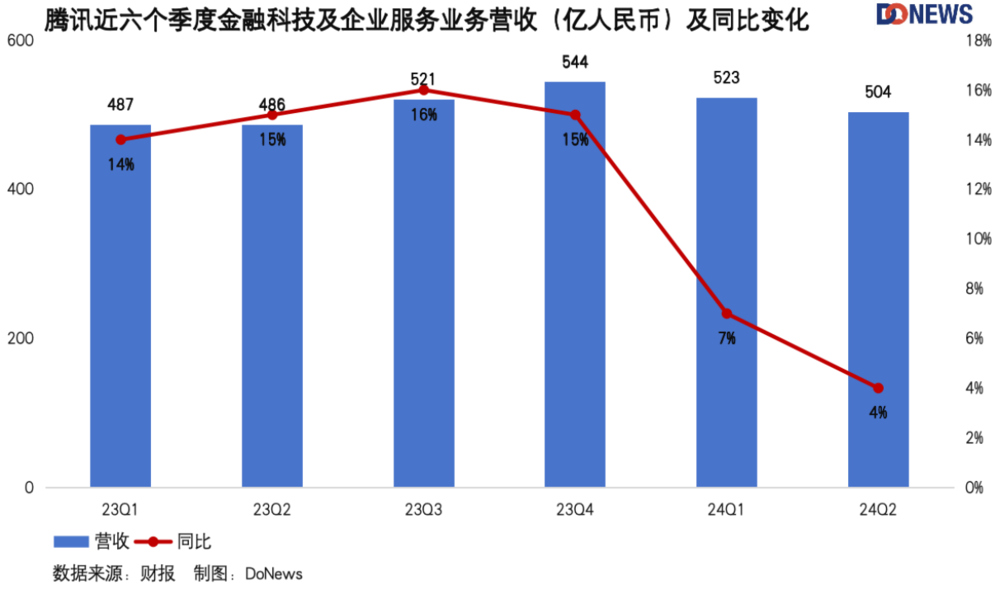

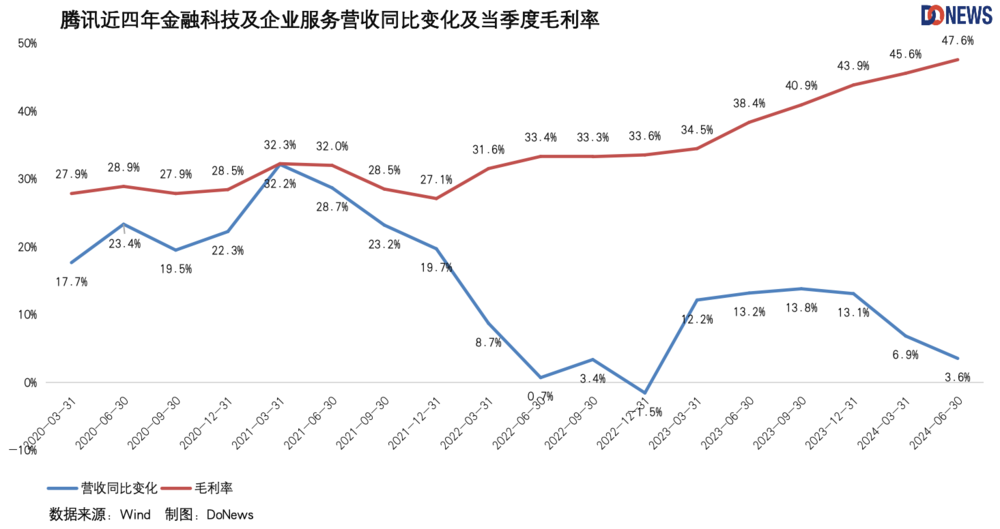

毛利率提升最高的是金融科技及企业服务,当然,这并非毫无代价,过去一年,这部分业务的营收同比增速大幅度下滑,环比更是两连跌,以504亿元创近6个季度新低。

下面这张图是金融科技及企业服务各个季度营收的同比增速和当季度毛利率,可以明显看到,进入2022年,业务就停止了快速增长,当时腾讯给出的解释是新冠疫情抑制了商业支付活动,同时企业服务方面积极缩减亏损项目,优化收入结构。

2022年底的讲话中,马化腾曾表示,不该被市场份额和舆论裹挟,去做不正确的事,简单来说,就是不该为了多做项目,就去做不赚钱的项目,应该聚焦在循环式订阅收入(企业微信、腾讯会议、腾讯文档、小程序等),减少一次性项目收入。现在来看,疫情的影响是短期的,但将重心转向自研产品,减少亏损项目以提高利润率的战略是长期的,并取得了阶段性成果。

在本季度,腾讯的商业支付收入增速由于消费不振和风险管控而进一步放缓,理财服务却双位数增加;而企业服务收入超过10%,主要就是来自包括企业微信在内的云服务业务增长,还有视频号商家技术服务费的增长。

能赚钱肯定是好事,不过,这却违背了一直以来云计算行业追求规模效应的原则。去年底,腾讯云服务发布公告,宣布将于2023年11月24日终止多项云服务,包括云服务器、数据库、存储等。

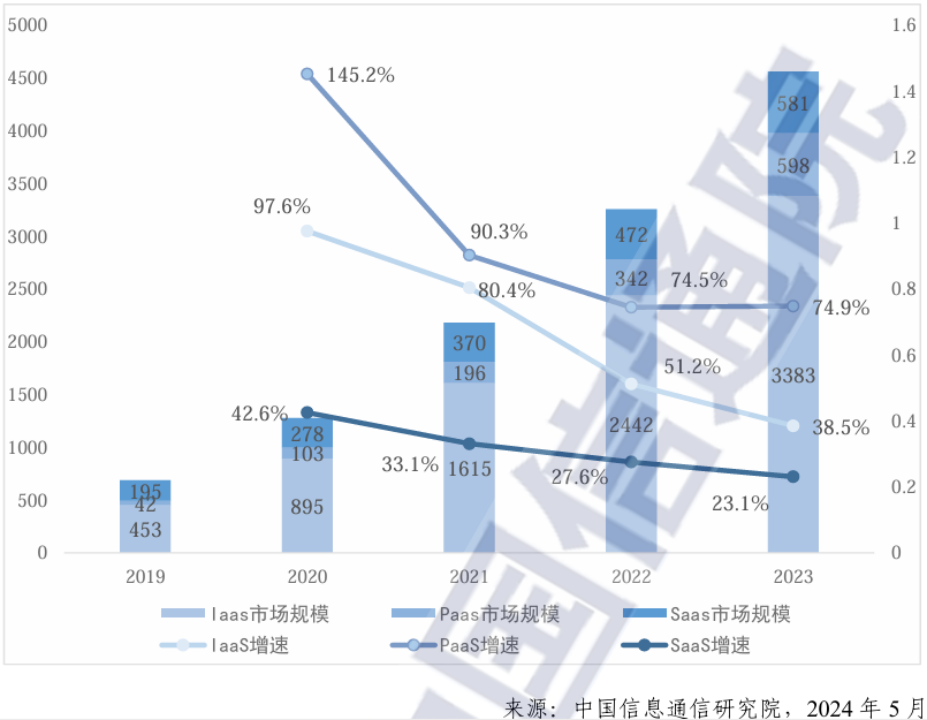

在自己的“自留地”和优势领域发力,能有更高的收益,但长期以往,腾讯云的业务天花板会不会越来越低?据中国信通院发布的《云计算白皮书(2024年)》显示,2023年腾讯云在中国IaaS市场的市场占比位居第五,仅有7.15%,而2021年这一数字为11.2%,中国云计算市场的整体增速还相对较快,腾讯云与头部厂商的差距可能将继续拉大。

图片来源:中国信通院

目前科技领域最有价值的风口莫过于人工智能或者说大模型,腾讯也积极投入其中,截至2024年第二季度,腾讯的混元大模型已经在近700个内部业务和应用场景中得到应用,包括腾讯会议、企业微信等SaaS产品,还有智能助手“元宝”等。

但云计算是大模型的重要载体,在云厂商集体烧钱的当下,增长可能比赚钱更重要,赚到钱的腾讯,未来能用钱再换来增长吗?

鹅厂的希望是谁?

作为腾讯的基本盘,增值服务营收在第二季度同比增长6%至788亿元,毛利同比增长12%至450亿元,毛利率也由去年同期的54%提升至57%。这得益于本土 国际数款长青游戏用户粘性及多款新游的成功发布。

腾讯三项主营业务中网络广告业务十分亮眼,第二季度毛利率也从2023年同期的49%增长至56%。

2022年底的讲话中,少见的优等生就是“视频号”,马化腾将其放到全厂(全公司)希望的位置。当时看是拔高了,现在来看,不见得说达到预期,但也还算不错。

在财报中腾讯提到,本季度毛利率的提高,有视频账号广告收入、视频账号内电商技术服务费等高利润收入增长的贡献。

2022年时,腾讯总裁刘炽平曾在电话会议中表示,视频号持续增长对腾讯的整体业务非常重要,如果能实现良好的变现,将对利润产生实质的驱动,广告就是视频号重要的商业化变现方式。而本季度,腾讯网络广告表现亮眼,收入同比增长19%至299亿元,毛利大涨了36%,毛利率也上升到56%。

不过,视频号的主角光环并不明显,原因很简单:可拿来对比的其他业务,表现也很好。

对视频号高预期的底层逻辑,是短视频将侵蚀掉长视频甚至游戏的用户时间,流量为王的视角下,短视频将是互联网最大的蛋糕。

但近期,腾讯的长视频和游戏业务,却表现的不错。今年上半年,腾讯视频先后出品了《繁花》《猎冰》《庆余年 2》《玫瑰的故事》《长相思2》《与凤行》等爆款作品,尤其是改编自阅文的网络文学IP《庆余年2》和《与凤行》,位列2024年上半年中国网络视频平台上播放量排名前两名,直接带动腾讯视频的付费会员数同比增长13%至1.17亿。

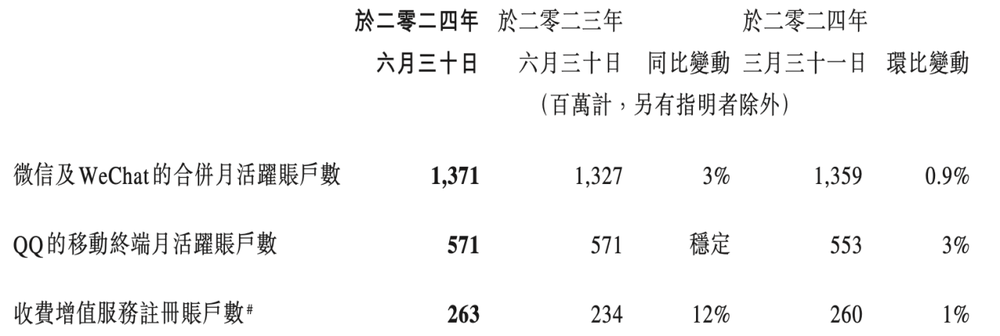

作为对比,财报显示,腾讯QQ的月活用户数已经停止增长,微信月活用户数只微涨了3%,事实证明,好内容永远有竞争力,长视频还是未来可期。

图片来源:财报

图片来源:财报

游戏就更简单,2年前游戏行业最大的利空,是版号供应的不足,而且当时腾讯旗下《王者荣耀》《天涯明月刀》《英雄联盟》等头部游戏的收入下滑。

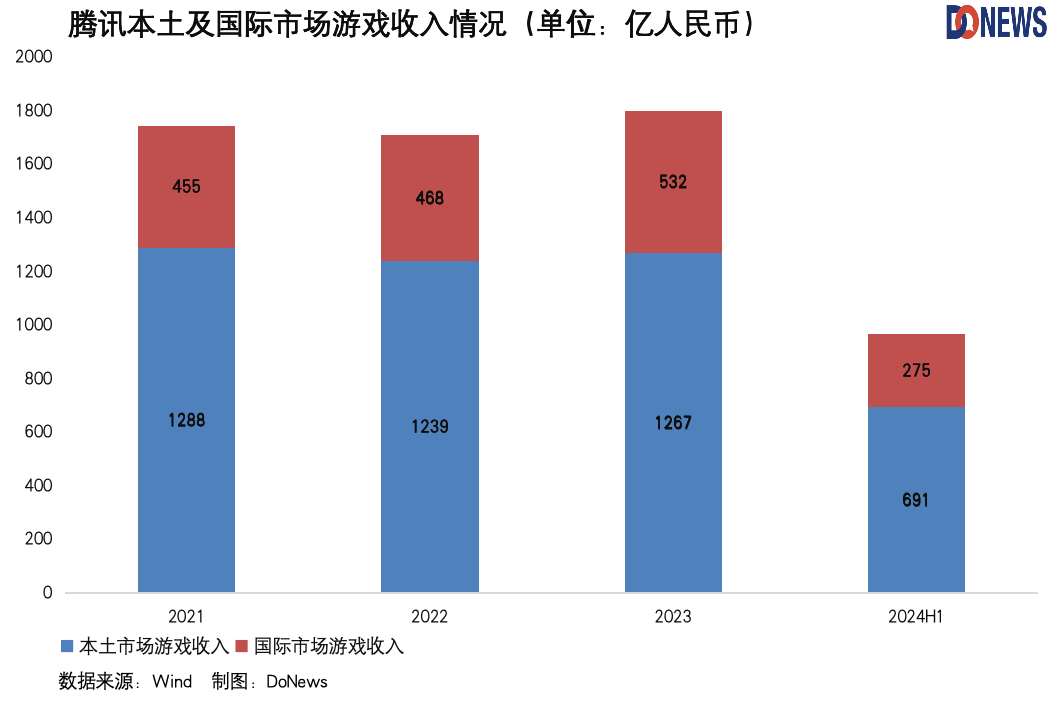

下图可以看到,2022年腾讯本土市场游戏收入下滑,而海外收入还在增长。马化腾在年底强调,他不再相信买量的故事,过去老讲买量,最后发现,所有的买量都是坑,而且公司大量的贪腐问题都存在于买量业务中,“真的是触目惊心”,把业务都掏空了。

事实证明,整治过后腾讯的游戏还能打的,2023年本土市场游戏收入开始回暖,今年二季度在国内游戏市场实际销售收入同比下降2.7%的情况下(746.29亿元),腾讯《王者荣耀》《和平精英》等老游戏流水增长,《无畏契约》《地下城与勇士:起源》等表现良好,最后本土市场游戏收入同比增长了9%至346亿元,增速达到近一年来的新高,全年收入大概率会超过2021年的高点。

还有值得一提的业务亮点,是小程序和小游戏。

小程序的势头正猛,通过小程序促成的交易额实现了同比双位数增长,而依托于小程序的小游戏,总流水同比增长超过了30%。根据《2024年1-6月中国游戏产业报告》的数据,今年上半年,国内小游戏市场收入已达166.03亿元,同比增长60.5%,小游戏市场收入已连续三年保持高速增长。

在今年7月的微信小游戏开发者大会上,微信官方宣布,目前小游戏用户已达10亿,月活5亿,有240多款游戏的季度流水超千万,而头部的小游戏如《咸鱼之王》《寻道大千》,流水甚至可以达到数十亿。

图片来源:咸鱼之王

DataEye统计,7月微信小游戏投放量(图片 视频)日均为21.6万,环比6月日均投放量有明显增长,投放游戏数方面,7月日均参与投放的微信小游戏环比6月也有增长。也就是说,未来小游戏还有很大的增长空间。

在海外游戏市场,腾讯发展还要明显好于国内。旗下公司Supercell时隔5年后发布的新游《爆裂小队》开局表现优异,有潜力成为Supercell迄今为止最为成功的游戏;《荒野乱斗》在第二季度的平均日活跃用户数创下历史新高,在国际市场手游中排名第三,流水同比增长了10倍。

摩根士丹利预计,下半年腾讯游戏的收入增速有望达到13%。

总的来说,腾讯重新成为一家极具赚钱能力的公司,不过收入的增长也是肉眼可见的放缓,这种放缓,不只是短时间内的调整,无论是微信、QQ新用户增长的停滞,还是支付、企业服务业务的收缩,都让我们相对模糊的看到腾讯增长的边界。

在当前的经济形势下,这是更谨慎的做法。腾讯首席战略官詹姆斯·米切尔在业绩电话会上表示,向高利润收入来源的转变是一个将持续多年的现象,未来腾讯的毛利将继续以比收入更快的速度增长。

但他也提到,毛利增长超过收入增长的驱动力将会减弱。毕竟,利润来自于收入,精耕细作是有极限的,收入增长的放缓最终会体现在利润增长的放缓上。兜兜转转,最可能让腾讯再次辉煌的,也许还是游戏,能够在满足利润率的前提下提供高增长。最近《黑神话:悟空》的成功,让我们看到中国游戏厂商也能做出3A大作,腾讯也是其主要投资方之一。

只是腾讯能不能做出这样的游戏,那就是另一个问题了。最后,在持续减员多个季度后,腾讯员工数终于恢复了增长,虽然本季度仅有719人,这可能意味着,之前的“瘦身”也到了瓶颈期,接下来要考虑“增肌”了。

本文 原创,转载保留链接!网址:https://licai.bangqike.com/cjnews/773280.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。