恺英网络:成也传奇,败也传奇

撰稿:三三

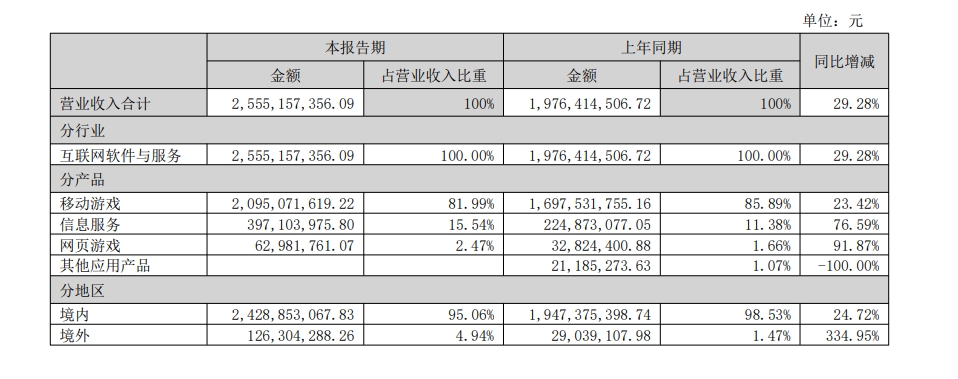

近日,A股上市公司恺英网络交出了一份不错的成绩单。中期财报显示,2024年上半年公司实现营业收入25.55亿元,同比增长29.28%;归母净利润8.09亿元,同比增长11.72%;归母扣非净利润8.01亿元,同比增长18.55%。

然而,这份成绩单没有给资本市场带来更多信心。自今年二季度开始,公司股价逐步下跌。尽管中报业绩仍保持稳步增长,但股价下跌趋势未能得到遏制。

时至今日,公司市值只剩下200亿元,相较巅峰时期的500亿元跌了60%多,股价长期在10元左右徘徊,距离最高点40元已十分遥远。

为何营收利润都涨了,股价却连续下探?究其原因,市场看到了恺英网络的业绩,但却迟迟看不到其能匹配这份业绩的产品。

一位曾经参与过恺英网络某核心产品研发的从业者说,这家公司现在最大的问题仍然是“对单一产品类型的依赖和IP纠纷”。

从财报和研报来看,恺英网络在2024年上半年营收比2023年同期多了近6亿元。在这一年里,支撑公司主要营收的业务依旧是移动游戏,占了公司营收的八成以上。而这些营收,大部分来自《王者传奇》等MMORPG。

因为该市场的红海更甚,买量成本、洗量收益都更低,恺英网络在2024年上半年的营业成本提高了近46%,约是1.5亿元。市场推广费用同比增长了近104%,从4.7亿元直接飙升到9.6亿元。

而且,随着国内游戏监管重心从未成年人保护向防止过度货币化的转移趋势,传奇类高ARPU的MMORPG产品所受政策影响会越来越大。

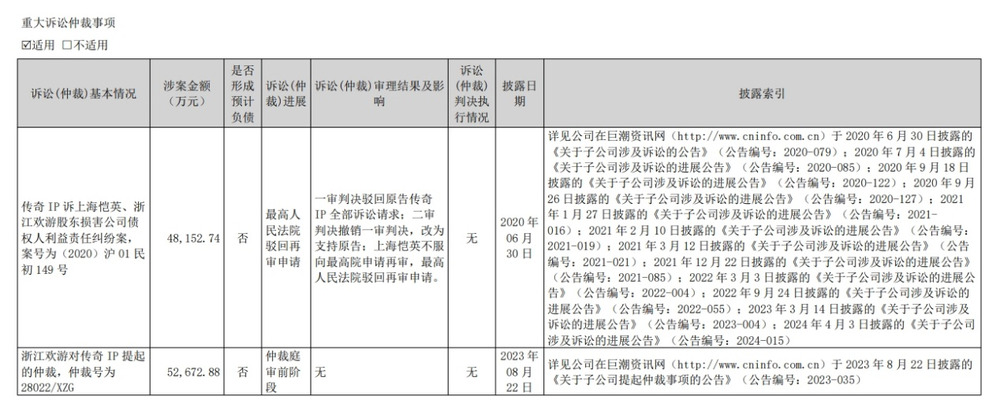

同时,因为对传奇IP的依赖依旧存在,此前的诉讼、纠纷也还在继续。韩国株式会社传奇IP诉讼恺英网络全资子公司上海恺英和浙江欢游损害公司债权人利益责任纠纷一案,从2019年一直打到2024年,还在进行当中。

根据财报披露,2021年3月,上海恺英4.31亿元公司存款被上海一中院冻结;2023年4月,最高院驳回了上海恺英的再审申请。

在2024年上半年,恺英网络的自营收入占比同比为27.2%,更多收入均来自于联运及其他模式。

新品方面,虽然恺英网络向外宣称“多元化,矩阵不断扩充”,但看名单,还是以自研《梁山传奇》《龙腾传奇》,公司旗下上海趣赫网络科技有限公司运营的《原始觉醒》等传奇IP游戏为主打。

一位在2021年从恺英网络离职的资深运营人员称,无论新老班子,公司的高层其实从未真正想过所谓的“去传奇化、布局新市场”,他们沉溺于老一套大IP 洗量的吸金套路不可自拔。

因为传奇IP强大的生命力和营收能力,他们还是会在未来几年内有着不错的业绩。但,考虑到纠纷会和传奇IP共生,他们不太可能保持稳定的盈利状态。

同时,红海的量总有洗完的一天,那时境外、新品类的蓝海也逐渐变红。一家只会做一种游戏,只靠一款外部IP的公司又很难拿到增长空间。

到那时候,恺英网络还能有今日的持续盈利和增长空间吗?

本文 原创,转载保留链接!网址:https://licai.bangqike.com/cjnews/765361.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。