恺英网络营收利润都涨了 为何股价却连续下探?

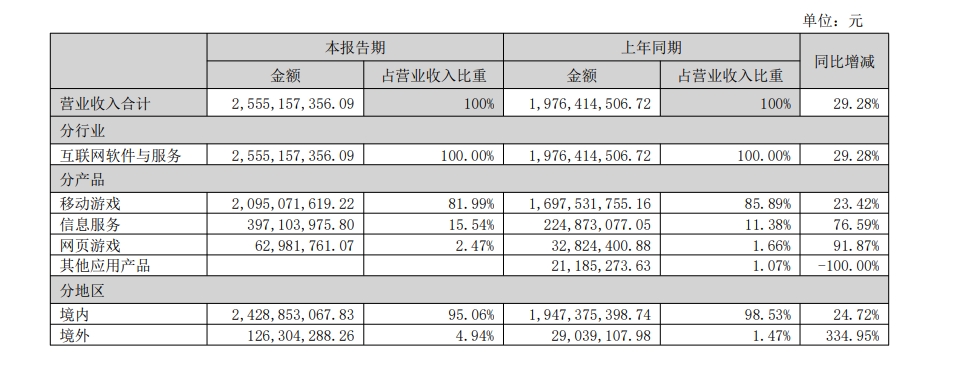

9月9日消息,近日,A股上市公司恺英网络交出了一份不错的成绩单。中期财报显示,2024年上半年公司实现营业收入25.55亿元,同比增长29.28%;归母净利润8.09亿元,同比增长11.72%;归母扣非净利润8.01亿元,同比增长18.55%。

然而,这份成绩单没有给资本市场带来更多信心。截至9月8日收盘,恺英网络报9.46元,较上一个交易日跌1.25%,累计换手率2.53%。自二季度开始,公司股价逐步下跌。尽管中报业绩仍保持稳步增长,但股价下跌趋势未能得到遏制。

2015年游戏股概念大热时,恺英网络借机作价63亿借壳泰亚股份,成功登陆资本市场。借壳成功后,公司连续收获12个涨停,股价涨幅超过300%,其市值最高时接近500亿元,而现在的市值只有200亿元,相较巅峰时期跌了60%多。

2016年起,对赌协议压力下,恺英网络发起投资并购事项20余件,先后入股上海乐相科技有限公司、浙江盛和网络科技有限公司、浙江九翎网络科技有限公司等公司。

投资并购增长模式带来的高利润,同时带来了隐患。2019年5月,恺英网络原实控人王悦因涉嫌操纵证券市场罪被上海市公安局刑事拘留,进而正式逮捕。

随后,公司多达7位高管涉嫌犯罪被调查和逮捕,罪名包括:操纵证券市场罪、内幕交易罪、背信损害上市公司利益罪、非法吸收公众存款罪等,这在A股上市公司中都是少见的。

再后来,恺英网络管理层爆发内部争斗。这些情况,直到公司新管理层上位,情况才一步步得到好转。

为何营收利润都涨了,股价却连续下探?究其原因,市场看到了恺英网络的业绩,但却迟迟看不到其能匹配这份业绩的产品。

一位曾经参与过恺英网络某核心产品研发的从业者说,这家公司现在最大的问题仍然是“对单一产品类型的依赖和IP纠纷”。

通过财报可以发现,恺英网络在2024年上半年营收比2023年同期多了近6亿元。在这一年里,支撑公司主要营收的业务依旧是移动游戏,准确来说是《蓝月传奇》和《王者传奇》这两款传奇系列的MMORPG。

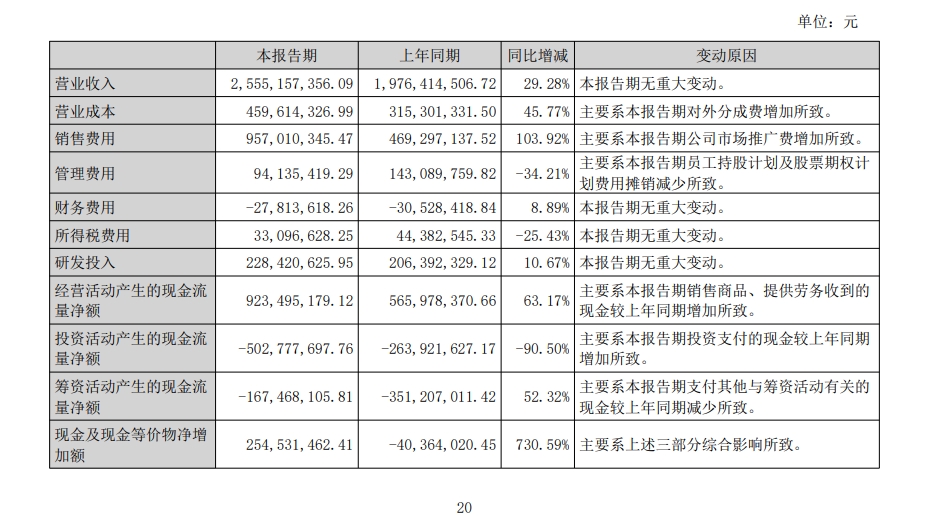

因为该市场的红海更甚,买量成本、洗量收益都更低,恺英网络在2024年上半年的手游营业成本提高了近46%,约是1.5亿元。市场推广费用同比增长了近104%,从4.7亿元直接飙升到9.6亿元。

所以,从核心产品来看,在理论上洗量能力最强的腾讯、网易和品牌影响力最大的米哈游都在搞新赛道、搞海外的时候,恺英网络做的还是老一套。

换句话说,他们和那些“健康发展”的公司相比,恺英网络在新兴的赛道内并不具备竞争力。

同时,因为对传奇IP的依赖依旧存在,此前的诉讼、纠纷也还在继续。

都不好说。

在2024年上半年,恺英网络的自营收入占比同比为27.1%,更多收入均来自于联运及其他模式。

另外据某近三年被恺英网络收购的外部研发公司称,团队在收购后一直保持着“放养”状态,一直未接到过公司方面关于培养新IP、新品类的要求。

一位在2021年从恺英网络离职的资深运营人员称,无论新老班子,公司的高层其实从未真正想过所谓的“去传奇化、布局新市场”,他们沉溺于老一套大IP 洗量的吸金套路不可自拔。因为传奇IP强大的生命力和营收能力,他们还是会在未来几年内有着不错的业绩。

但,考虑到纠纷会和传奇IP共生,他们不太可能保持稳定的盈利状态。

同时,红海的量总有洗完的一天,那时境外、新品类的蓝海也逐渐变红。一家只会做一种游戏,只靠一款外部IP的公司又很难拿到增长空间。

到时候,恺英网络危矣。

本文 原创,转载保留链接!网址:https://licai.bangqike.com/cjnews/757586.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。