伊利,跑不动了?

作者:H.H

编辑 杨博丞

强如伊利作为行业第一,似乎也没扛住乳业周期的不景气。

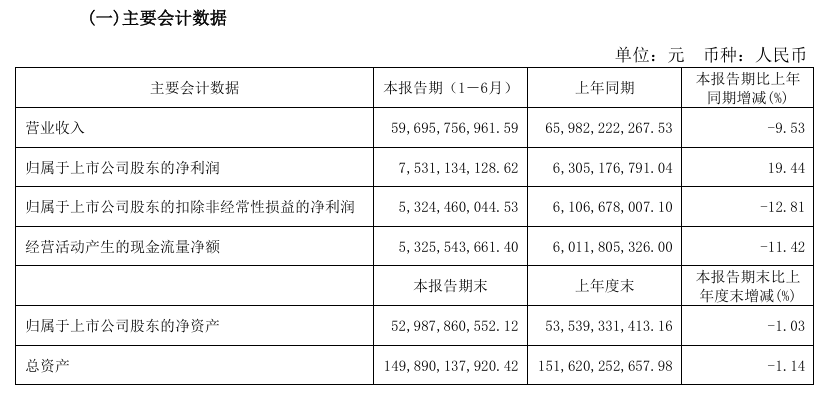

8月29日,伊利发布了2024年上半年财报。数据显示,2024上半年伊利营收596.96亿,同比下滑9.53%;归母净利润75.31亿,同比增长19.44%。值得注意的是,在剔除存货计提冲回等影响后,伊利的扣非归母净利润只有53.24亿,同比下滑12.81%。

图源:伊利财报

就在同一时期发布财报的蒙牛,同样出现了营收和净利润双双下滑的境况。

两大巨头营收纷纷下滑,进一步证实了乳制品行业不景气的现状。据尼尔森数据显示,2022~2023年间我国乳制品全渠道收入同比增速分别为下滑6.5%和下滑2.4%,今年上半年则下滑了3.1%。

营收下滑创下近20年最大幅度的伊利,早前就已经对不可避免的行业周期作出了一系列应对举措,其中就包括通过频繁跨界来扩大自身的抗风险能力,只是实际市场表现并不尽如人意。

不过就在财报发布当天的业绩会上,伊利对未来仍然充满信心。一方面结合数据来看伊利的盈利水平和利润率都得到了进一步提升,另一方面伊利相信国内乳制品市场的增长空间仍然广阔,短期的市场波动并不足以改变整个大趋势。

那么在未来,作为乳业巨头的伊利还会打出什么组合拳呢?

一、“喜忧参半”的半年报

公开资料显示,伊利旗下主要有液体乳、奶粉、冷饮和其他产品四大板块构成。划分到不同的业务板块来看,伊利在2024年上半年的表现有增有降。

首先来看在总营收中占比最高的液体乳业务,2024上半年伊利液体乳营收368.87亿,同比下降13.05%,在总营收中的占比超过60%。对于液体乳板块营收下滑,伊利相关管理人员表示受到行业上半年消费信心偏弱,伊利主动控制了出货节奏,帮助经销商去库存。

图源:伊利官方微博

其次再来看奶粉业务,伊利上半年营收145.09亿,同比增长7.31%。其中成人奶粉的市场份额提升到24.3%,稳居行业第一,婴幼儿奶粉的表现同样不俗,销售额成功实现逆势增长。

除了在总营收中贡献度几乎可以忽略不计的其他产品外,奶粉业务是伊利在今年上半年唯一录得正向增长的板块。

最后是冷饮业务,虽然伊利在这一细分赛道的业务规模已经有近30年霸榜国内市场,但在上半年伊利冷饮业务营收为73.22亿,同比下滑高达20.05%。

无论是从营收和净利润的角度,又或者是各个业务板块的实际表现,伊利在今年上半年所交出的财报都只能勉强称得上“喜忧参半”。

喜的地方在于,伊利的整体盈利水平得到了提升。

结合财报来看,上半年伊利的液体乳业务毛利率为31.3%,相较于去年同期提升1.27个百分点;奶粉业务的增长更加明显,毛利率从40.4%提升到了43.2%,上涨2.78个百分点。

常规来说,随着出生率的持续下滑,整个婴幼儿奶粉市场的蛋糕应该会越来越小。

据弗若斯特沙利文数据,我国0~3岁婴幼儿人口数量从2018年的5010万人已经下降到了2023年的2850万人,尽管如此伊利的奶粉业务仍然实现了逆势增长,核心原因就在于成人奶粉业务所带来的助力。财报披露,上半年伊利成人奶粉的高端功能性产品同比增长超过30%,未来还将会通过跨界合作持续在该领域发力。

虽然盈利能力越来越强,但这并不意味着就能掩盖表现不佳的部分,整体营收下滑就是最直观的不利因素。

图源:伊利官方微博

事实上,从2021年伊利正式迈入“千亿俱乐部”开始,自身营收规模就呈现出了增长乏力的趋势,财报显示2021~2023年间伊利营收分别为1101.44亿、1226.98亿和1257.58亿,2023年营收同比增速明显原地踏步。按照此趋势,伊利在年初所定下的2024年实现1300亿营收目标,大概率要落空。

值得一提的是,老对手蒙牛在今年上半年的液体乳业务营收同样超过了360亿,和伊利的差距已经微乎其微。

二、多元化背后的增长焦虑

伊利董事长潘刚曾公开为公司的未来发展定下目标,“2025年进入全球乳企前三,2030年登顶全球乳企榜首”。

800多亿销售额的液体乳业务作为伊利发展的基本盘,旗下又有伊利纯牛奶和金典纯牛奶两个200亿级爆款单品,如此强势的发展势头,设置一个较高的发展目标也是理所应当。

图源:伊利官方微博

然而实际情况是过去几年伊利的增速越来越慢,除2016年外,2023年已经成为伊利营收增速最慢的一年,今年上半年更是陷入了营收同比下滑的尴尬境地。

为了缓解增长焦虑,伊利试图通过频频跨界这种“广撒网”的形式来寻找新增量,毕竟放眼全球包括雀巢、达能等在内的乳业巨头,无一不是在主业之外具备多条增长曲线。

就在今年6月25日所举办的全球乳业大会上,伊利推出了旗下又一款定位发酵乳酸菌饮料的新产品“畅意100%奶啤”,线下渠道已经开始铺货,线上如淘宝京东等平台也有部分授权店开始销售。

不过在整个奶啤市场,来自新疆的天润乳业是行业龙头,除此之外还包括西部牧业、麦趣尔、海伦司等品牌都有自己的奶啤产品。本身价格就不低的伊利奶啤,想要在这一细分领域搅弄风云,难度相当之大。

事实上,这只是伊利就近所推出的新产品,如果把时间拉回到几年前,伊利很早就盯上了农夫山泉的水生意。

2018年伊利投资7.44亿建设长白山矿泉水项目,2019年收购阿尔山市水知道矿泉水有限公司并在两个月后发布中高端矿泉水“inikin伊刻活泉”,2021年底所完成的定增中有2.7亿再次投向了长白山天然矿泉水项目。

尽管投入资金持续扩大,但不可否认的事实是整个瓶装水市场早已被农夫山泉、怡宝等品牌瓜分殆尽,伊利哪怕再努力也无法从根本上撼动这些传统玩家的地位。

既然矿泉水喝不动,在消费者越来越重视健康的背景下,伊利又果断杀入无糖茶领域。

2022年推出茶饮料品牌“茶与茶寻”,2023年又举办了伊刻活泉现泡茶新品发布会,455ml的规格售价在6~6.5元之间,定位中高端市场。直到今年上半年,伊利还在试图通过大打营销牌加入饮料圈的价格战,部分线下便利店伊刻活泉第二瓶仅需1.33元。

图源:伊利官网

如果再算上之前所推出的植物基饮品、功能性饮料、碳酸饮料、气泡水等,焦虑的伊利几乎把过去几年市场上所出现过的主流饮品全部试了个遍。

只不过时至今日提起伊利,大众消费者的第一反应仍然是牛奶,伊利距离打造出下一个百亿单品相去甚远。

三、乳业龙头,如何突围?

整体行业不景气,哪怕是伊利、蒙牛等乳业巨头也深陷困境,作为对比同行业其他乳企的日子也不好过。

结合上半年财报来看,蒙牛营收446.71亿,同比下滑12.6%,归母净利润24.46亿,同比下滑19.01%;光明营收127.14亿,同比下滑10.92%,净利润2.8亿,同比下滑17.03%;三元股份更加明显,营收同比下滑9.48%至38.52亿,净利润暴跌40.32%仅为1.28亿,除此之外还包括麦趣尔、皇氏集团。

客观来说,国内乳企的大环境的确不太景气。一方面上游养殖业对原奶的供应量不断增长,另一方面下游需求端又在同步减少,这就使得夹在中间的各大乳企库存高企,最终只能无奈通过降价去库存。

例如在商超等线下渠道,伊利的金典有机奶和蒙牛旗下的特仑苏均推出了相应的优惠活动,算下来每箱价格能够打上6~7折。以至于行业洗牌至今,国内规模以上乳企已经从815家减少到了587家。

此背景下,伊利贵为中国乳业龙头,手上的突围策略都有哪些呢?

首先来看在海外市场的布局;按照伊利既定的国际化战略,前不久伊利旗舰店在美国洛杉矶投入运营,同时包括优酸乳、安慕希等核心产品都已经通过审批,正式在美国市场开始销售。

截止到目前,伊利是在美国上市的产品品类最多的中国乳企,如今伊利在全球拥有81个生产基地,产品销往60多个国家和地区。

其次是在产品创新方面的投入;奶粉业务作为在液态奶板块之外的第二增长极,伊利的重视度可谓极高,例如金领冠托菲尔系列的早护和早优两款医学用途婴儿配方食品已经成功通过市监局注册。在这之外,还包括通过技术突破所推出的金典活性乳铁蛋白有机纯牛奶等新产品。

图源:金典SATINE官方微博

再者还有绕不过去的数智化转型;生产端通过大数据分析应用平台和数智化赋能,同时提升了工厂的生产和管理效率。终端市场,伊利对订单系统进行更精准管理,成功实现2024上半年无论是液态奶、奶粉还是冷饮业务的市场份额线上线下渠道第一。

到现在,伊利已经实现了从生产端到消费终端全链条的数智化生态系统,大环境不景气的背景下便从修炼内功做起。

短时间来看,消费者对于牛奶的需求走弱趋势显而易见,不过如果把时间放得更长远一些,国内牛奶市场仍然极具发展前景。数据显示,2024年一季度我国人均奶类消费量为41.3公斤,只有全球平均水平的40%。假使未来牛奶的价格逐渐走低,消费量大概率也会稳步提升,进而达到新的供需平衡。

伊利作为“带头大哥”,相信也会承担起这份责任。

本文 原创,转载保留链接!网址:https://licai.bangqike.com/cjnews/754015.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。