富瀚微IPO:多元化突围与全球化布局

撰文 | 曹双涛

编辑 | 杨博丞

题图 | 豆包AI

2025年,国内半导体产业掀起“A H”双资本平台上市热潮。这场资本布局浪潮中,布局双平台的企业覆盖芯片设计、制造、设备、存储、光模块等多个核心细分领域,呈现出“多点开花”的产业协同发展格局。

热潮背后,是产业复苏、资本认可与企业发展需求的三重共振。

其一,全球集成电路市场在新兴需求驱动下加速复苏,2024年市场规模达6268亿美元,同比增长19%,行业正式迈入新一轮增长周期,为中国半导体企业扬帆出海、拓展全球市场提供了广阔的外部空间。

其二,全球资本市场对中国科技股的青睐持续升温。法国外贸银行高级经济学家吴卓仁直言,企业将香港市场视为“扩大投资者基础、拓展研发融资渠道的关键一步”,而当前港股科技股的高估值,更成为企业后续海外扩张的“良好先决条件”。

其三,半导体产业“高研发投入、长周期回报”的特性,叠加全球化竞争的深入推进,使得企业亟须通过双资本平台拓宽融资渠道、汇聚全球资源,为技术迭代与市场拓展注入持续动力。

以富瀚微为例,其在招股书中明确提及,此次赴港募资将专项用于东南亚、欧洲等地营销与研发中心的建设,通过深度本土化运营,夯实全球市场拓展的根基,助力企业在全球化浪潮中抢占先机。

01.

安防弱周期:业绩波动中孕育复苏机遇

作为中国领先的无晶圆厂芯片设计公司,富瀚微长期深耕智能视觉技术研发与创新。凭借深厚的技术积淀,2024年一举斩获四项全球第一:智能视觉处理芯片市场收入第一、端侧与边侧智能视觉处理芯片出货量及收入第一、车载ISP芯片出货量第一。

图源:富瀚微招股书

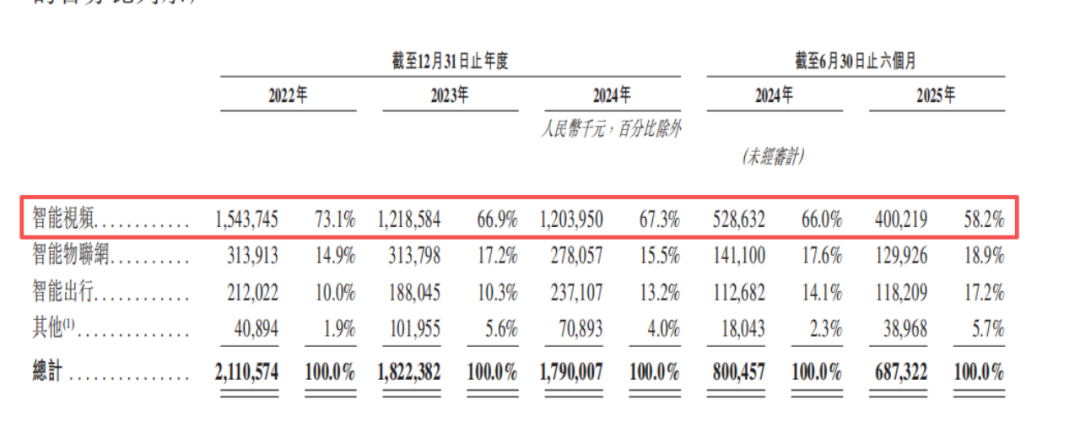

公司三大IC产品线涵盖智能视频、智能物联网及智能出行领域,其中智能视频业务是富瀚微的“营收压舱石”,广泛应用于网络摄像机、视频会议摄像头等核心安防场景,2022—2024年营收占比连续三年稳定在65%以上,为企业稳健运营提供了坚实支撑。

图源:富瀚微招股书

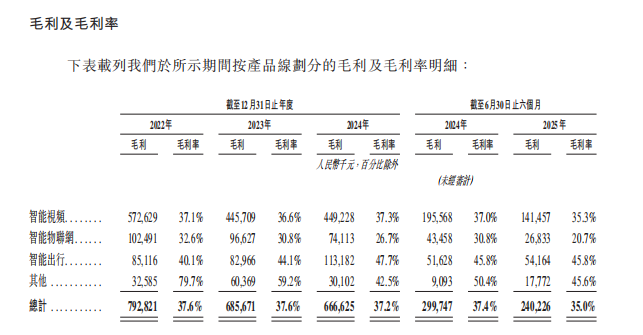

然而,近两年国内安防行业步入周期性调整阶段,供需结构优化带来阶段性挑战。为应对市场波动、巩固市场份额,富瀚微短期面临价格下滑压力。智能视频产品平均售价从2022年的15.4元动态调整至2025年上半年的11.1元。受此影响,该业务毛利率从2022年的37.1%调整至2025年上半年的35.1%。

图源:富瀚微招股书

图源:富瀚微招股书

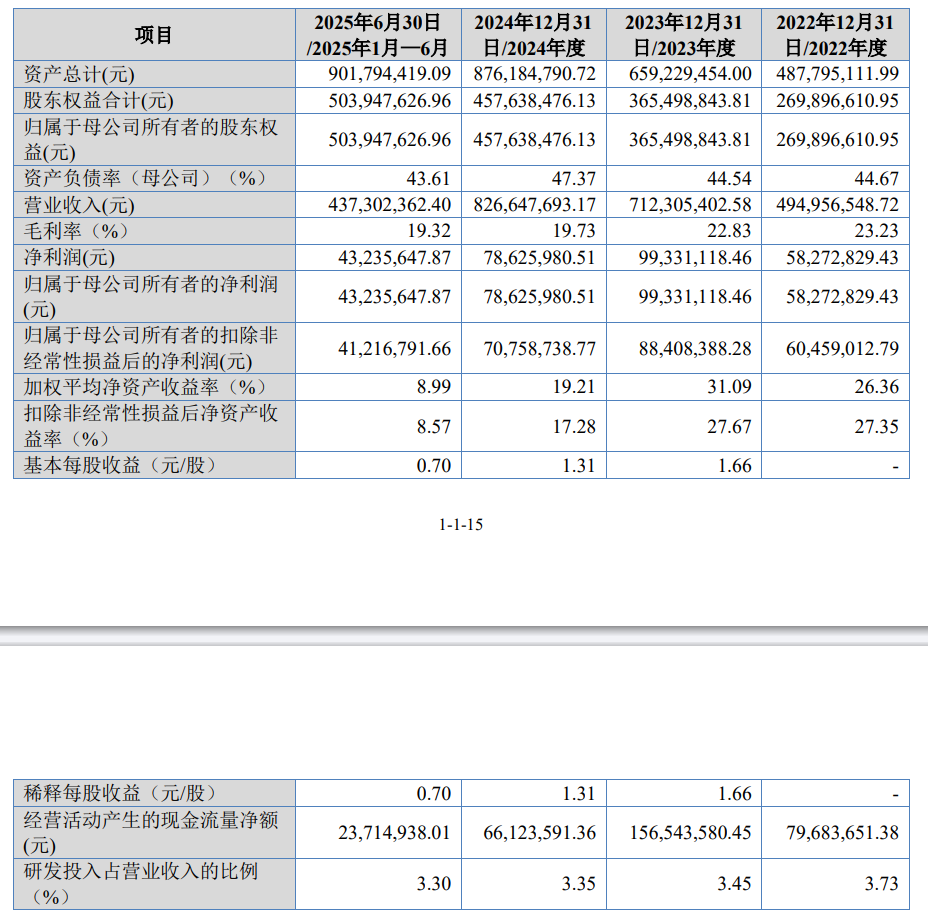

反映在整体业绩上,2022—2024年公司营收从21.11亿元逐步调整至17.9亿元,归母净利润从3.78亿元优化至2.32亿元。2025年上半年,受行业需求阶段性波动影响,营收同比调整14.04%至6.88亿元,归母净利润同比优化78.1%至2300万元。但这一阶段性调整并非经营承压,而是富瀚微聚焦长期价值、主动适配行业周期的战略选择,核心资源始终向研发与技术创新倾斜。

图源:百度(富瀚微财报)

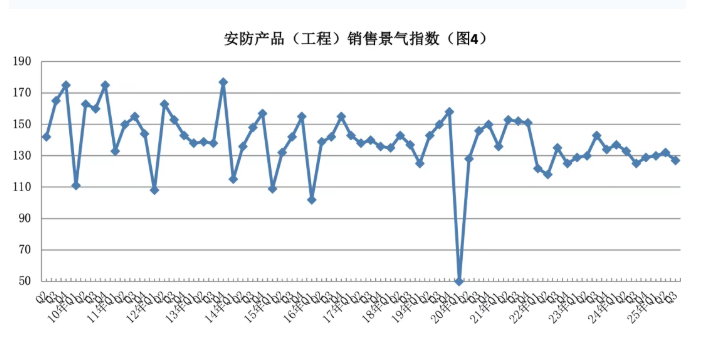

值得关注的是,国内安防行业在弱周期中已显现明确韧性与复苏迹象。中国安防协会数据显示,2025年三季度我国安防行业景气指数为145,虽较上季度微降3点,但较去年同期上升2点,持续处于“较景气区间”;59%的调查企业认为经营状况“良好”,同比、环比均呈上升态势。

图源:中国安防协会

从销售端来看,安防产品(工程)销售景气指数达127,同比上升2点,43%的企业实现销售额增长,41%的企业保持销售持平,市场需求逐步企稳。

图源:中国安防协会

行业龙头的表现更直观印证了复苏趋势:海康威视2025年前三季度营收同比增长1.18%,归母净利润同比增长14.94%;大华股份同期营收同比增长2.06%,归母净利润同比大增38.92%。头部企业的盈利改善,为产业链上下游传递了积极信号。

“现在国家把扩大内需当成经济发展的重要方向,对行业里‘内卷式’竞争的整治也越来越深,个人判断2026年安防行业的竞争会明显降温,不再是以前那种拼低价的乱局了。”从事安防行业多年的杜磊(化名)在谈及行业趋势时说道。

他进一步分析:“一方面,不管是TOB、TOC,还是TOG,大家对安防的需求早就变了——不再满足于能拍能录的基础监控,而是想要融合AI、物联网、大数据等新技术,且能与民生服务联动的智能化系统。这样一来,那些只靠同质化硬件、打价格战中标过日子的企业,肯定满足不了新需求的门槛,市场资源会越来越集中到有持续研发能力、懂行业、能交付整体解决方案的头部企业和专业型公司手里,低价竞争空间只会越来越小。”

“另一方面,像海康威视这样的头部企业,从2024年下半年开始就不盲目追求收入规模,转而看重利润质量。这其实是在带个好头,想让整个行业走出‘低质量竞争→低利润→无力创新→再搞低质量竞争’的恶性循环。虽然这个过程不会一蹴而就,个别细分领域可能还会有价格战,但大方向肯定是往‘技术创造价值’上走。”

杜磊特别提到:“这一点跟富瀚微一直加码研发的思路特别合拍。现在行业拼的不是谁卖得便宜,而是谁的技术硬、解决方案强,富瀚微持续砸钱搞研发,正好踩中了行业转型的节奏,后续也能抓住这波机遇。”

如杜磊所言,富瀚微对研发的投入从未松懈。自2022年以来,公司研发费用持续增长,占收入比重不断攀升,2025年上半年研发投入达1.71亿元,占收入比重提升至24.8%。截至2025年6月底,研发团队规模达438人,占员工总数的81%。

在国内市场逐步复苏、竞争格局优化的同时,海外市场为富瀚微打开了全新增长空间。与国内市场的周期性调整不同,东南亚等区域安防市场正处于持续扩容阶段:受当地安全需求上升驱动(印尼巴厘岛涉案外国人数量2024年同比增长16%),东南亚视频监控市场规模快速增长。

Deep Market Insights数据显示,2024年该市场规模达7.28亿美元,预计2033年将增至16.43亿美元,2025—2033年复合年增长率达9.37%,其中摄像机类产品占据最大市场份额,为富瀚微的智能视频芯片提供了明确的切入机会。

图源:Deep Market Insights

02.

AI终端:短期痛点待解,长期增长可期

为应对安防行业周期性波动带来的影响,富瀚微积极推进业务多元化战略,重点布局智能物联网与智能出行两大新兴赛道,逐步构建“核心业务稳盘、新兴业务拓增”的发展格局,有效降低单一业务依赖风险。

在智能物联网领域,富瀚微的产品主要应用于家用摄像机、视频门铃、智能家居电器、可穿戴视频产品等多元场景,且业务占比稳步提升:2022—2024年该业务营收占比从14.9%逐步提升至15.5%,成为公司业绩的重要补充。

不过,受全球AI终端产品普遍处于市场早期教育阶段、部分品类面临供应链适配与市场接受度双重挑战的行业背景影响,该业务目前仍处于前期技术摸索与市场验证阶段,短期内面临产品单价下滑和营收规模有限的阶段性压力。

2025年上半年该业务营收为1.29亿元,规模仍有待进一步扩大。且平均售价从2022年的15.5元降至2025年上半年的8.6元,降幅达44.5%。

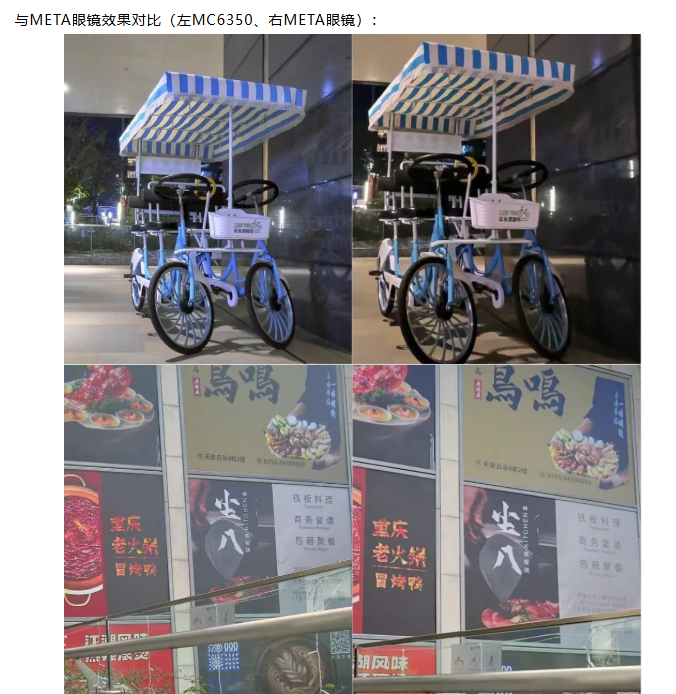

以AI眼镜为例,富瀚微已率先完成技术卡位,2025年推出的MC6350芯片凭借三大核心优势实现行业突破:采用12nm低功耗工艺,视频拍摄功耗仅为市场主流产品的1/4;搭载8×8mm超小封装并集成256MB DDR,有效降低终端BOM成本;依托成熟AI-ISP技术,精准改善夜间拍摄模糊的行业痛点,为终端产品升级提供了核心算力支撑。

图源:富瀚微官微

但从行业现状来看,智能眼镜短期内仍面临出货量偏低、退货率较高的阶段性挑战。洛图科技数据显示,2025年Q1智能眼镜(含AR眼镜)总销量仅11.6万副,其中AI拍摄眼镜销量仅1.6万台;电商平台数据进一步印证了这一现状:京东、抖音等平台的小米AI眼镜退货率约40%,行业平均退货率普遍处于40%—50%区间,部分品牌甚至高达60%,反映出产品目前仍以“体验型”消费为主,尚未进入大众化普及阶段。

这一现象的核心症结在于,AI眼镜行业尚未完全调和“轻便性、续航能力与高性能芯片”的“三角矛盾”——追求设备轻便往往导致续航缩水,提升续航则可能增加产品重量,而搭载高性能芯片又会加剧功耗压力,三者的平衡成为行业共同面临的技术难题。

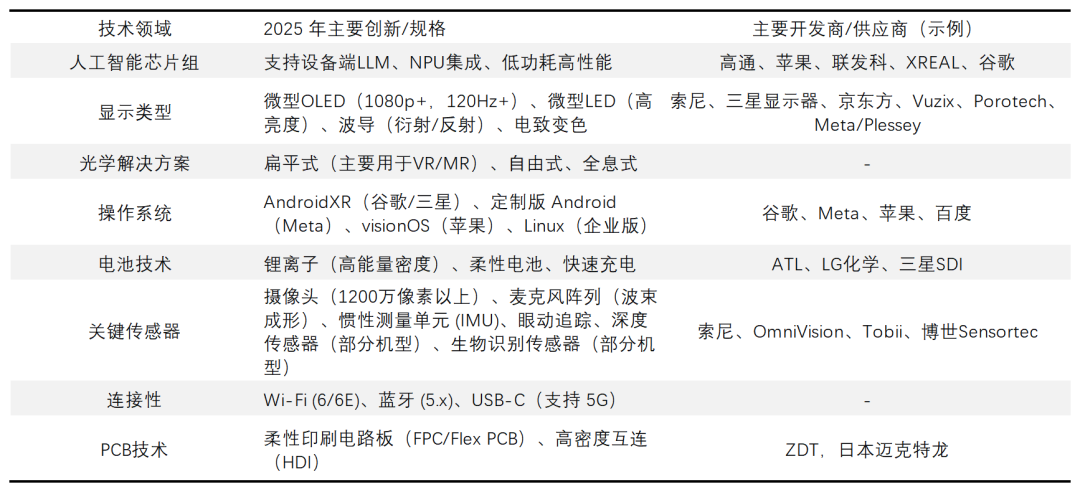

尽管如此,全球研究机构与科技企业并未放缓探索步伐,反而聚焦关键技术领域持续攻坚,为智能眼镜赛道描绘出广阔的未来图景。

图源:基于公开信息整理制图

攻坚的背后,是对AI眼镜未来的看好。智能眼镜的终极愿景是成为大众化、时尚化、舒适化的可穿戴计算设备,这类产品不仅能与智能手机无缝协同,更能依托传感器、AI与自然交互技术,成为人类感官的延伸与能力增强器,甚至有望发展为“人体增强器官”。Meta创始人扎克伯格曾预测,智能眼镜最终可能取代智能手机,成为下一代核心个人通信与计算平台。

类似的市场认知阶段特征也体现在AI家电领域。某家电品牌经销商刘航(化名)表示,AI家电是行业明确的未来趋势,但当前消费者对大家电的关注仍集中在基础质量层面,部分用户还担心AI功能烦琐且后续维修成本较高,市场接受度仍需时间培育。

洛图科技数据显示,2025年11月电视市场品牌整机出货量约322万台,较去年同期下降15.7%,反映出AI家电的市场渗透仍处于缓慢推进阶段。

图源:洛图科技

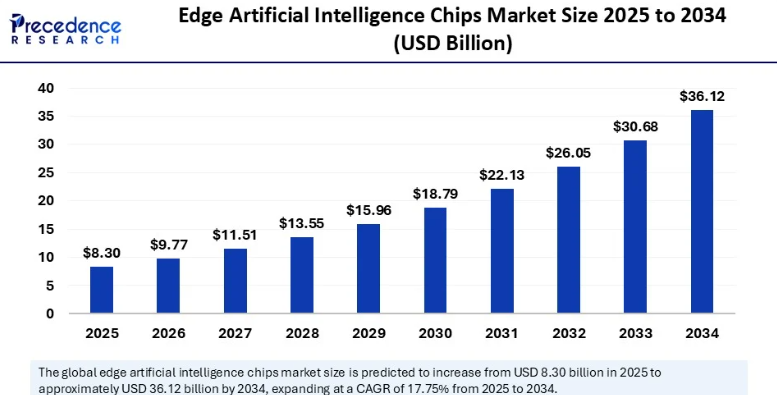

不过,短期的行业阵痛并未掩盖长期增长潜力。在全球AI AIoT产业高速发展的背景下,端侧AI芯片作为智能终端的核心算力载体,正迎来市场规模持续扩大的黄金机遇期。

Precedence Research预测,2025年全球边缘AI芯片市场规模为83亿美元,预计将以17.75%的年复合增长率增长至2034年的361.2亿美元,边缘端对低延迟、实时数据处理的需求激增,成为驱动市场增长的核心动力,这也为富瀚微智能物联网业务的长期发展提供了坚实的行业支撑。

图源:Precedence Research

除智能物联网业务外,富瀚微同步拓展的智能出行业务,产品主要应用于车载摄像头、仪表台显示屏等场景。2022—2024年,该业务营收占比从10%稳步提升至13.2%,与智能物联网业务形成协同增长态势,推动2025年上半年智能视频业务占比合理回落至58.2%,公司业务多元化格局进一步成型。

当然,智能出行业务目前也面临阶段性挑战:营收规模相对较小及售价下滑。2025年上半年该业务营收为1.18亿元,产品平均售价从2022年的6.9元降至2025年上半年的5.8元。

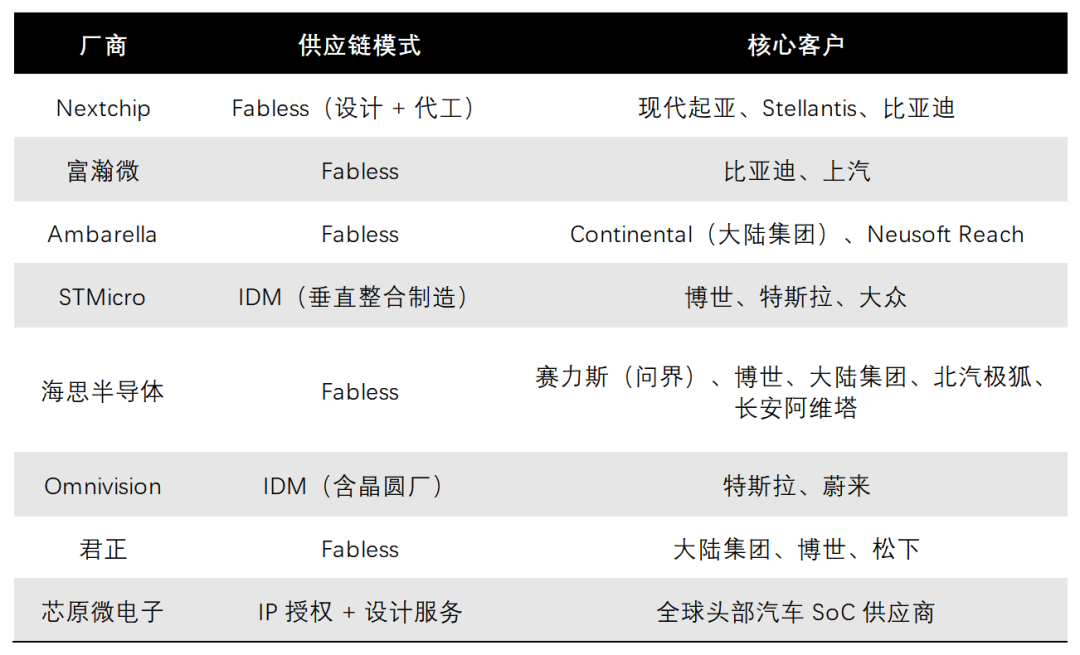

但从行业趋势来看,车载ISP市场正随着自动驾驶级别提升而持续扩容,QY Research预测2031年全球市场规模将达73.4亿元,增长空间广阔。在车规ISP芯片领域,安森美、索尼、Mobileye、TI等国际厂商已形成“CIS ISP AI”全栈融合趋势,具备技术领先优势,但也存在架构封闭、成本高企的短板,这为国内企业提供了广阔的国产化替代空间。

图源:基于公开信息整理制图

在此背景下,富瀚微与芯原、豪威、思特威等国内企业正加快推进国产化替代进程,未来其智能出行业务有望借助行业增长与国产替代双重红利,实现规模与盈利的同步突破。

03.

全球化布局:多维破局海外市场

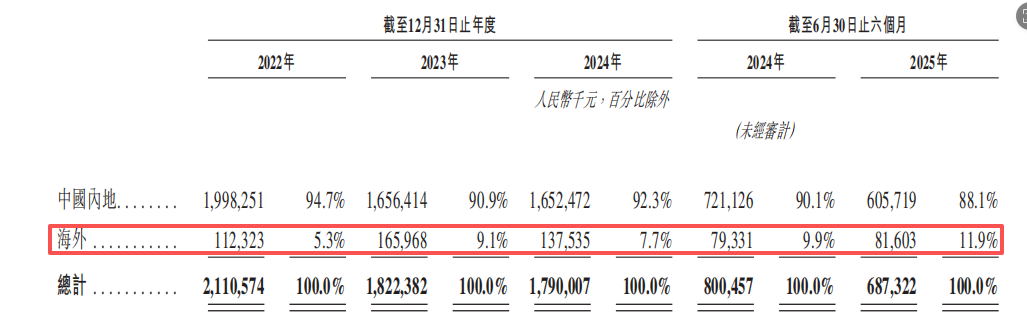

伴随全球AI芯片需求持续增长,富瀚微加速推进海外市场拓展,境外收入占比从2022年的5.3%提升至2025年上半年的11.9%,显现出明确的国际化增长势头。

图源:富瀚微财报

但客观来看,富瀚微的海外业务仍处于起步阶段。以2025年上半年为例,晶晨股份、北京君正境外收入分别为29.61亿元和18.76亿元,大幅高于富瀚微的0.82亿元,且晶晨股份的产品已全面覆盖北美、欧洲、拉丁美洲等全球主要市场,国际化运营能力凸显。

这种差距的核心原因在于,富瀚微过往产品聚焦国内视觉芯片市场,海外市场拓展尚未形成规模效应。为缩小差距、打开全球增长空间,公司明确提出“三步走”全球化战略:初期聚焦东南亚市场建立海外基本盘,中期逐步拓展欧洲市场,最终择机进入美洲市场,形成循序渐进、稳步扩张的全球化路径。

但出海之路并非坦途,富瀚微需直面合规要求、价格竞争、地缘冲突等多重现实挑战。以东南亚市场为例,Uboxcam数据显示,2024年Q1谷歌Nest摄像头在亚太(东南亚/印度)新兴市场的份额不足7%,核心症结便是难以应对本土品牌的低价竞争,终端市场的价格战极易向上游产业链传导,直接挤压芯片供应商的利润空间,给富瀚微的东南亚市场切入带来不小压力。

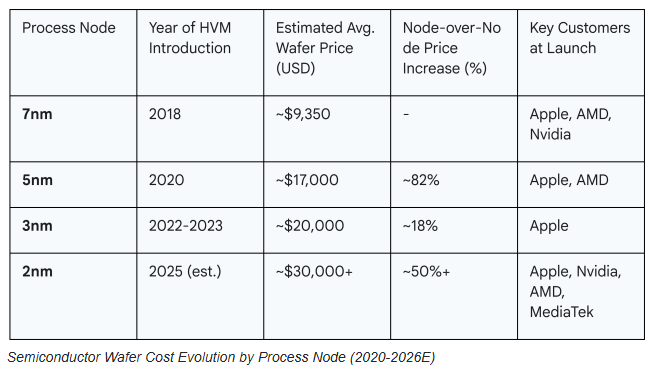

更为严峻的是,晶圆制造成本已进入上升周期,进一步加剧了出海盈利的不确定性。据《EE Times ASIA》报道,台积电计划自2026年起对5纳米以下先进制程提价5%–10%,其中2纳米晶圆价格涨幅预计超过50%;目前3纳米制程300毫米晶圆单价约2万美元,涨价后2纳米产品价格或飙升至3万美元以上。

图源:《EE Times ASIA》

AMD首席执行官苏姿丰也公开表示,其美国亚利桑那州工厂的芯片生产成本较台湾高出5%–20%,4纳米制程芯片溢价可能达30%。这意味着未来富瀚微在海外扩张过程中,将面临持续增加的成本压力,而这种成本上涨压力能否有效转嫁给下游客户,仍存在较大不确定性。

不过,行业先行者已积累了丰富的出海经验,为富瀚微提供了宝贵借鉴。在运营层面,头部企业普遍通过深化本土化布局强化竞争力:晶晨股份在北美、欧洲设立技术支持中心,实现对客户需求的快速响应;星宸科技在东南亚设立办事处,对接当地市场需求,推动区域收入稳步增长。

同时,通过与国际头部客户深度绑定,如炬芯科技与哈曼、SONY合作开发高端音频芯片,企业能够快速切入高端市场,有效提升品牌影响力与市场竞争力。

在风险应对方面,企业纷纷构建“双循环”体系抵御地缘风险:星宸科技采用境内外差异化供应链布局,确保极端情况下的交付稳定性;北京君正、全志科技在深化与国内代工厂合作的同时,积极储备海外供应链资源,形成互补支撑。

此外,海康威视多年深耕全球市场,海外业务营收占比已超过30%。其在海外渠道建设、本地化运营、风险管控等方面的成熟经验,也为富瀚微提供了重要参考。

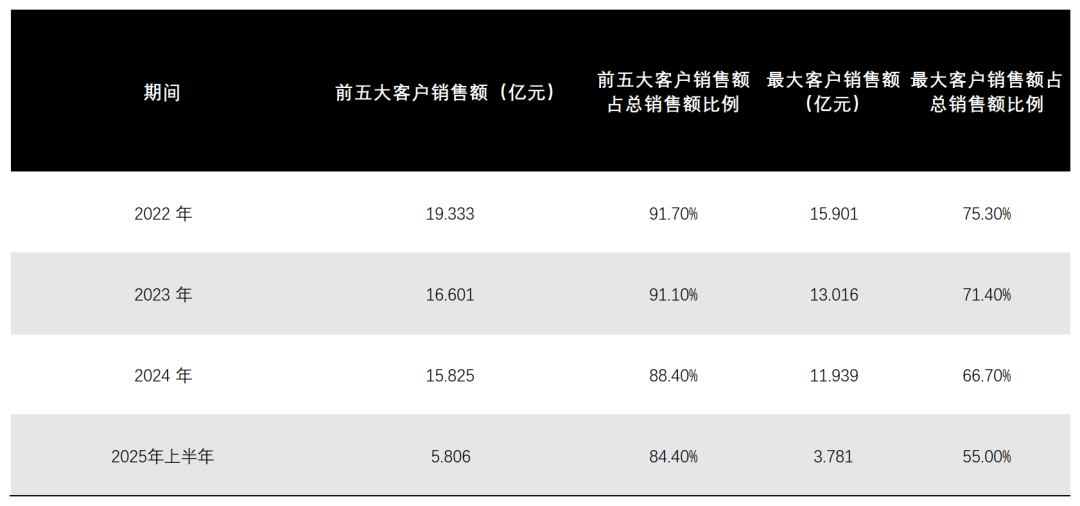

值得一提的是,富瀚微已提前开展风险防控准备,通过主动优化客户结构降低单一依赖风险——前五大客户销售占比从2022年的75.3%稳步下降至2025年上半年的55%,抗风险能力显著提升,为承接海外增量红利、应对国际市场波动提供了基础。

图源:富瀚微招股书制图

尽管富瀚微当前面临安防行业周期波动、AI终端市场培育不足、海外拓展挑战等阶段性压力。但长期来看,受益于行业复苏、技术迭代与国产替代红利,富瀚微若能持续强化技术优势并加快市场转化,有望在新一轮产业变革中把握增长机遇,实现稳健发展。

本文 原创,转载保留链接!网址:https://licai.bangqike.com/cjnews/1314185.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。