大厂掰苞米:大模型进,自动驾驶退

原创:赵晋杰

来源:

图片来源:由工具生成

在大模型上再次达成共识的科技大厂,正在纷纷缩减对自动驾驶领域的投资。

最新做出调整的是阿里。本周,阿里达摩院约300人的自动驾驶团队重大调整,自动驾驶实验室并入菜鸟集团,同时进行人员优化。有传闻称,此次裁员规模高达70%;阿里旋即否认了这一比例。

菜鸟无法整体吸收达摩院自动驾驶团队,原因之一是其没有太多资金支持对L4级自动驾驶等前沿技术的研究和扩张。根据阿里财报,2022年第四季度,菜鸟调整后EBITA(息税摊销前利润)为-1200万元,仍处于亏损状态。

就连仍在高喊要将大模型与自动驾驶投资并重的百度,也在一步步削减相关投入。

1月初,百度智能驾驶事业群曾被爆出裁员消息,旗下车路协同、智能网联和智能交通业务成为裁员重灾区。彼时,百度曾回复字母榜称,裁员属于正常人员优化,不涉及业务和战略的调整,且外部招聘也在同步进行。

与百度爆出裁员消息的同一时期,美团无人车部门也传出裁员计划。今年1月,一张微信聊天截图显示,疑似美团位于北京顺义的无人车部门进行裁员。这一消息的真实性尚未得到官方确认。

腾讯与阿里同在2018年前后进军自动驾驶领域,尽管没有卷进裁员风波,近年来却从大众视线中隐身,几乎再未向外界透露过相关动态。

以ChatGPT为代表的AI大模型爆火之前,自动驾驶才是全球科技大厂的最大共识。

2015年左右,全球几乎所有科技大厂都发布了自动驾驶相关计划,“人类不久就将进入完全自动驾驶时代”的宣言不绝于耳。谷歌有Waymo,百度有Apollo,亚马逊、阿里、京东、美团等纷纷盯上了无人配送车,Uber、Lyft、滴滴等网约车公司则看上了Robotaxi(自动驾驶出租车)带来的无限未来。

到2018年,全球科技大厂在自动驾驶领域达成了一个新的共识,即跳过L2/L3阶段,直接研发无需司机的L4及以上高阶自动驾驶能力。

但残酷的现实很快让科技大厂认清了自动驾驶落地的艰难。

2018年正式组建自动驾驶实验室时,阿里曾计划未来三年内,将无人车铺到10万台。到2021年10月,阿里官方宣布的销量只有350多台。

与此同时,国外网约车巨头Uber、Lyft,先后出售了自动驾驶团队;亚马逊关停了规模约400人的Scout无人配送车项目。

“一旦进入公开道路,涉及路权的复杂性等一系列问题,国内自动驾驶公司往往就陷入了‘规模陷阱’,在追求规模盈利和打造商业化样本的左右夹击下,举步维艰。”一位新能源车企自动驾驶业务负责人表示,百度缩减车路协同人员规模,阿里自动驾驶业务前后两任负责人王刚和陈俊波纷纷选择不用上路的清洁机器人方向创业,其背后原因或许都是“上路难”。

在迟迟看不到商业化前景后,科技大厂开始将目光从自动驾驶上移开,一路追逐各种时兴的AI新风口。

2021年元宇宙兴起后,字节跳动以数十亿元收购PICO,腾讯一度计划收购黑鲨游戏手机转攻VR产品,阿里也注册成立一家杭州数典科技有限公司,经营范围含VR设备制造等。

但从自动驾驶、元宇宙到NFT、Web3.0,这些盛行一时的AI概念,均未能跨越产品鸿沟,走进大众消费市场,并在大厂选择押注大模型后,逐一沦为AI时代的牺牲品。

A

内外部环境变化,共同推动科技大厂缩减自动驾驶投入。

自动驾驶是面向未来的下注。特别是L4以上级别的自动驾驶,短期内无法在技术层面尽善尽美,也不易越过监管层面的一系列规制;大厂对这块技术的投入,并非着眼于中短期的落地变现,而是瞄准了下一波科技浪潮的门票。

这里面隐含的前提是:大厂必须足够有钱、有耐心,等待自动驾驶技术慢慢成长。这注定是一场耗资巨大、路途坎坷的马拉松。

在全球科技行业集体高歌猛进的时代,自动驾驶作为最具确定性的未来趋势之一,几乎每一家大型科技公司都不容错过。但随着科技行业增长放缓,相比投资未来,如何固守当下,显然是科技大厂需要更为担忧的事情。

2018年后,以抖音、快手为代表的短视频平台,和以拼多多为代表的新一代电商平台,异军突起,这些平台不仅抢走了互联网用户的部分注意力,更在腾讯、阿里原本以为大局已定的核心业务领域造成新的威胁。

为了应对正在到来的新一轮竞争,阿里推出淘宝直播、腾讯上线视频号。刘强东在去年12月重新强调“低价是京东过去成功最重要的武器,以后也是唯一基础性武器”后,紧接着在今年3月份重启百亿补贴,以挽留和吸引更多用户。

相比自动驾驶商业化前景的不确定性,更易获取商业回报的经营动作,比如加码视频化、重拾价格武器等,显然是科技大厂更愿付诸资源的选择。另一方面,自动驾驶作为吞金兽,自然成为“开源节流”的重灾区。

更为重要的是,大厂内部策略正在从扩张走向收缩。

进入2022年,降本增效成为科技大厂的共同选择。这一时期,大厂不是在裁员的路上,就是在收缩或关停亏损业务的路上。

以腾讯为例,去年12月,马化腾直言,腾讯内部很多业务该砍就砍掉,不要留恋,“你这个(非核心业务)能做多大呢?做大又能怎么样?”在马化腾看来,与公司付出的管理成本和精力相比,非核心业务铺得太多并不划算。

为此,腾讯在去年内砍掉了十余款长期亏损且战略价值不高的产品,包括看点app、电商平台小鹅拼拼、数字藏品收藏平台幻核、腾讯Wi-Fi管家、腾讯地图PC版、搜狗搜索app 等。

在马化腾讲话半个月后,李彦宏也在公开信中谈到,以后发展业务“不能只看收入,要看利润,更要看投入产出比”。

阿里更是在今年3月份的“1 6 N”组织变革中,正式提出各业务未来自负盈亏的运营要求。考虑到阿里云刚刚完成首个财年的盈利,且营收增速持续放缓,继续保持对自动驾驶的重金投入,或许已经是条不现实的路径。

B

在科技大厂雄心受阻后,自带落地场景的新能源车企,接过了带领自动驾驶前进的大旗。

目前,国外的特斯拉,国内的蔚来、理想、小鹏等造车新势力,都在持续投入自动驾驶技术,并将其应用在各自产品线中。在他们的发布会上,自动驾驶技术作为最重要的必备卖点之一。

就连并不擅长这一领域的比亚迪,也开始频频落子。本周有报道称,比亚迪已经在上海成立了一个智能驾驶研究部门,集中研究这方面的技术。

另一方面,自动驾驶技术也给新能源车企带来了丰厚回报。

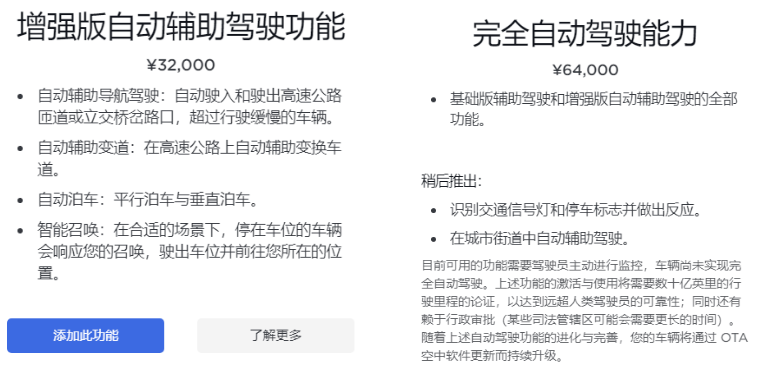

以特斯拉为例,消费者在购买国产版Model 3时,加装“增强版自动辅助驾驶功能”需要多付3.2万元,加装“完全自动驾驶功能”则需要多付6.4万元。而在去年第四季度,仅“完全自动驾驶选装包”就给特斯拉贡献了3.24亿美元的收入。

图源:特斯拉官网

与互联网大厂相比,新能源车企做自动驾驶的技术路线更加务实,更强调与自身产品的融合,以及市场侧和监管侧的承受力。他们很少会直接抛出“无人”“无方向盘”之类的激进方案,而是希望从低级别辅助驾驶开始,一步步向终极目标靠拢。

目前来看,新能源车企的自动驾驶路线更加可行。互联网大厂在收缩投入后,也开始借鉴新能源车企的方法论。

例如,阿里将自动驾驶从达摩院并入菜鸟,意味着对自动驾驶的研发从实验室前沿科技探索,转入了场景业务落地实战。

与此同时,在科技大厂将重心从自动驾驶一步步转向AI大模型后,围绕自动驾驶赛道的初创公司迎来更多发展机遇。

3月份以来,先后有多家自动驾驶公司爆出上市消息:文远知行被爆已在美国秘密提交IPO申请,计划募资最多5亿美元,有望在年内完成上市;Momenta被爆计划到港股或美股发起IPO,寻求最多10亿美元融资;速腾聚创被传正募资10亿美元,计划2023年港股上市……

不过,这些专注于自动驾驶技术的创业公司能否得到投资者青睐,仍是一个未知数。

大洋彼岸的创业公司Waymo一度是全球自动驾驶的领头羊。但在难以变现的商业化面前,Waymo剑指L4及以上的高阶自动驾驶模式不再被市场看好,估值遭遇暴跌。

2018年,摩根士丹利给Waymo估值 1750亿美元,成为仅次于字节跳动和Space X的全球第三大未上市公司。到2020年,Waymo启动新一轮22.5亿美元融资后,Waymo此时的估值仅为 300亿美元,暴跌超八成。

Waymo前CEO约翰·克拉夫奇克在接受《金融时报》采访时更是坦陈:“自动驾驶汽车实在是太磨人了……这家伙比把火箭送入轨道还要难,因为在安全方面我们要持续不断进行重复测试才能安心。”

贝恩咨询公司更是将自动驾驶汽车至2030年的市场份额预测,从2018年的30%,回调到 4%-9%。“在这个时间点上,现实已经浇醒了狂热的炒作。”贝恩合伙人马克·戈特弗雷德森表示。

从现实中清醒过来的投资人和新入局者,不再想着一步登天,开始从更为现实的L2级辅助驾驶一步步加码。就连财大气粗的苹果也不例外。

去年12月,据彭博社报道,万众瞩目的苹果汽车,被迫调低预期,将一步到位的L5级完全自动驾驶方案,降低至目前主流车企的L2/L3级辅助驾驶方案。

C

尽管同样面临商业化变现难题,且前期投入巨大,但相比自动驾驶,大模型给科技大厂带来的效果改变,无疑更为直接且可观。

李彦宏在一季度财报会上提到,3月份文心一言发布后,百度云销售线索同比增长超过 400%。

AI大模型到来后,黄仁勋喊出“AI的iPhone时刻”正在到来。所有产品都值得用大模型重做一遍的共识,很快在科技大厂内部达成。

无论是腾讯、阿里还是百度、字节,大模型都在被内部视为已有业务的“倍增器”,希望借助大模型时代的到来,帮助既有业务开辟出新增长点,如云服务。

国内科技大厂的云服务正在告别高增长时代,进入增速放缓阶段:阿里云2022年第四季度收入同比增速降至3%,创历史新低;百度云2023年第一季度收入同比增长8%,依然未达市场预期。

为了重新刺激收入增长,扩大市场份额,且在大模型时代抢占先机,一场新的价格战正在头部云厂商之间打响。

4月26日,阿里云宣布史上最大规模降价——核心产品价格全线下调15%至50%,存储产品最高降幅达50%。5月16日,腾讯云率先跟进,宣布多款核心云产品降价,部分产品线最高降幅达40%。

在上述降价竞争开启之前,国内头部云厂商刚刚在去年相继确立了从追求规模增长,转向追求正向毛利率的路线。

在大模型带来的行业变革机遇面前,科技大厂或许正在重回烧钱扩张路线。

谁都不敢错过这场被称之为AIGC时代新船票的争夺战。2月份,微软发布必应聊天(Bing Chat)后,负责财务业务的高级副总裁菲利普・奥肯登曾表示:“搜索广告市场的份额每增加1个百分点,我们的广告业务就有望增加20亿美元的收入。”

但大模型究竟能否起到重塑行业格局的作用,眼下还要打个问号。

随着谷歌大模型产品发布,必应聊天并未提振微软在搜索市场的份额。市场调查机构 Statcounter发布的报告显示,4月份,谷歌搜索占比达到86.71%,第二名必应搜索占比 7.14%。而在大模型产品尚未发布之前的去年10月份,微软搜索市场份额占比曾达到 9.92%。

另一方面,AI大模型是否和自动驾驶一样,走出一条高开低走的曲线,同样也是未知数。

在自动驾驶刚刚起步的阶段,业界和舆论都将其视为重塑出行乃至人类生活方式的助推器。但在超高的投入和落地难度面前,彼时的先行者们已经纷纷缩减投入,甚至彻底退出;仍在坚守的玩家,也更多将其视为对现有产品技术的升级和补充。自动驾驶仍然存在,但显然尚未抵达理想中的彼岸。

与之类似,ChatGPT掀起的大模型浪潮,让生成式AI技术站在了下一波科技浪潮的潮头。但这项技术同样耗资巨大,且面临着比自动驾驶更加严苛的审视和挑战。大大小小的公司纷纷入局后,生成式AI的关注度空前高涨,但实际应用效果如何,仍待更长时间的检验。

对于大厂而言,自动驾驶是一场花费浩大、成果有限的理想主义探索。它固然产出了有益成果,但在商业和应用层面并不算完全成功。如今,在手握生成式AI的新机遇后,如何让技术在更长时间、更大空间内不断蔓生、自我演进,是科技公司的全新挑战。

参考资料:

《阿里火速回应!》中国基金报

《亚马逊关停无人配送车:探索3年,难以落地商用,400人团队面临解散》智能车参考

《李彦宏内部反思:“马化腾说的问题,百度也都有” 》36氪

《马化腾对内讲话:留给某些业务的时间不多了,不要再跟我说买量的事》界面新闻

《阿里入局无人驾驶,BAT这次又齐活了》每日经济新闻

本文 原创,转载保留链接!网址:https://licai.bangqike.com/bixun/2180.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。